财信研究评3月工业企业利润数据(工业利润降幅仍大,但有望步入回升通道)

五、预计工业利润增速有望加快步入回升通道

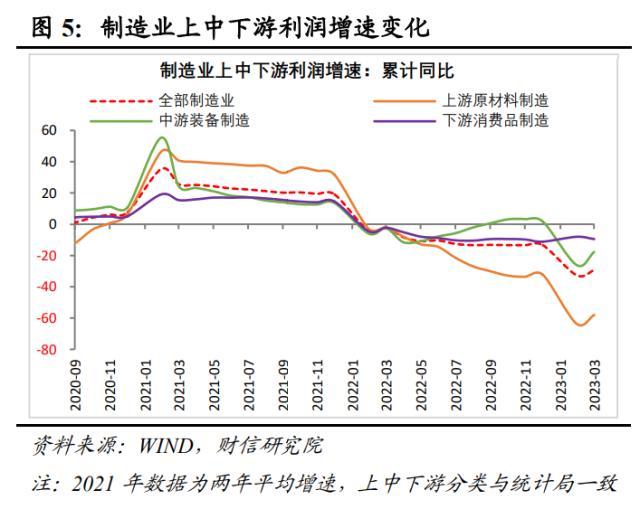

二、中游装备制造业是主要拉动力量,工业利润结构继续改善

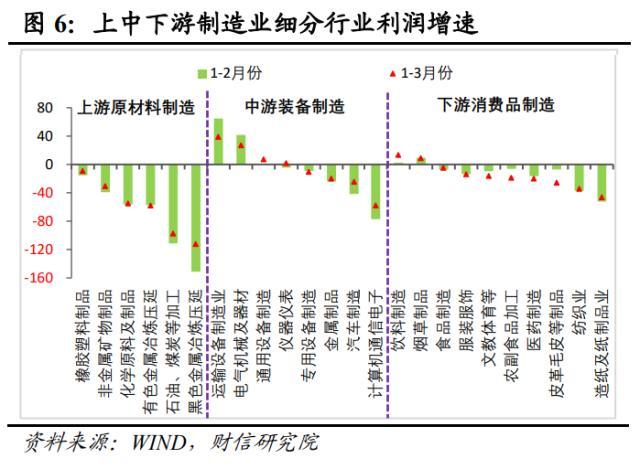

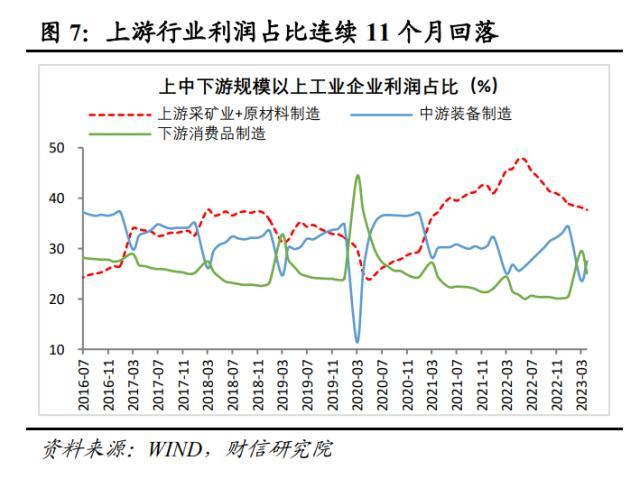

二、分行业看,装备制造业是工业利润回升的主要拉动力量,利润结构继续改善。一是从利润占比看, 1-3月份上游采矿业和原材料制造业利润占全部工业的比重连续11个月回落,中游装备制造业利润占比较1-2月份提高约3.7个百分点,下游消费品制造业利润占比季节性有所回落,利润结构总体更均衡。二是从利润增速看,受益于出口增速超预期回升、促消费政策推动汽车产销均明显改善,3月份中游装备制造业利润降幅较1-2月份大幅收窄19.1个百分点,拉动作用最为明显;受PPI价格同比降幅扩大、需求端恢复仍偏慢等因素影响,上游原材料行业利润降幅仍大;下游消费品制造业利润表现分化,饮料、食品、纺织等制造业盈利改善较多,但总体降幅还有所扩大。

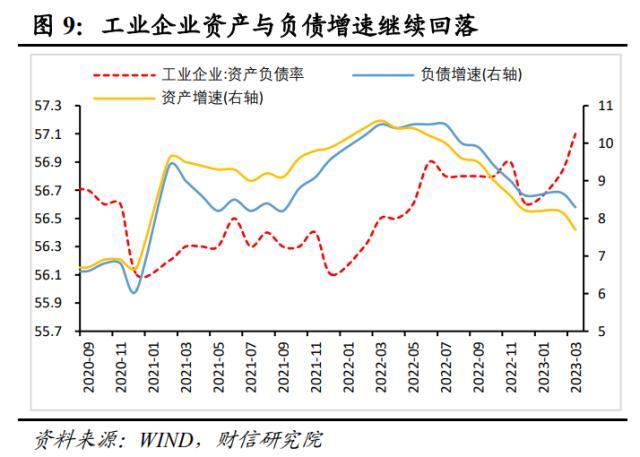

3月末规上工业企业资产负债率为57.1%,较2月末提高0.3个百分点,同比提高0.6个百分点(见图9)。

二是价格方面,受海外需求走弱和去年同期高基数的影响,3月份工业生产者出厂价格指数(PPI)和生产资料价格指数分别增长-2.5%、-3.4%,降幅较1-2月份分别扩大1.4和1.7个百分点,对企业盈利的拖累继续有所加大(见图1-2),是导致企业利润降幅仍深的主要原因。

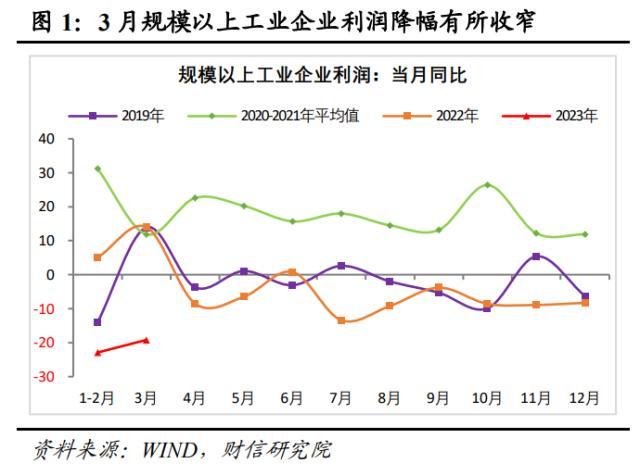

事件:2023年1-3月份全国规模以上工业企业利润总额同比下降21.4%,降幅较1-2月份收窄1.5个百分点。3月当月规上工业企业利润同比下降19.2%,降幅较1-2月份收窄3.7个百分点。

伍超明 胡文艳

三、工业企业持续缩表,资产负债率继续被动提高

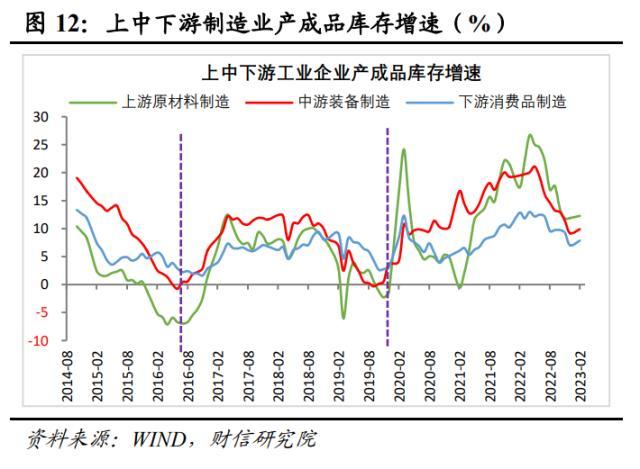

3月末,工业企业产成品存货同比增长9.1%,增速较2月份回落1.6个百分点(见图11)。原因主要有三:一是随着国内需求持续恢复,前期积压的产成品库存部分被消耗;二是盈利延续负增长叠加企业库存仍处于偏高水平,导致企业主动去库存意愿增加;三是去年同期基数抬升也有利于与库存增速回落。

正文

一是量的方面,受益于基数下降、3月出口超预期回升和经济持续恢复,3月份规模以上工业增加值增速较1-2月提高1.5个百分点,工业生产活动继续加快,对利润形成有力支撑。如3月全国规模以上工业企业营业收入同比增长0.6%,较1-2月份提高1.9个百分点,促进了企业利润的改善。

一、量增是工业利润降幅收窄主因,但价降、成本升拖累其降幅仍大

一是随着国内疫情快速过峰支撑服务业、消费恢复,加上稳增长政策持续发力显效,内需有望明显改善,产销衔接水平将趋于提高,对工业企业盈利恢复形成有力支撑。二是随着助企纾困政策继续加码和疫情放开后工业生产循环畅通,企业成本压力有望持续缓解,也有利于利润改善。三是一季度过后基数明显走低,有望支持工业企业利润增速持续回升。四是预计上半年PPI增速仍将处于负增长区间,价格因素将继续对工业利润形成一定拖累。五是全球经济复苏动力不足,加上海外银行业危机将对实体经济造成一定冲击,出口放缓压力或明显加大;同时国内房地产恢复力度仍存在较多不确定性、企业投资信心不足,均会对工业利润修复形成一定制约。

展望未来,预计工业企业仍处于去库存周期。一是根据历史经验,PPI增速与工业企业库存增速高度相关,一般前者略领先后者,短期内PPI增速大概率继续回落,将推动企业延续去库存(见图11)。二是当前工业企业库存增速仍处于中间位置,且分行业看上、中、下游制造业库存增速均不低,未来仍有一定回落压力(见图12)。三是随着国内疫情防控较快平稳转段和稳经济政策效果持续显现,国内需求有望持续恢复,有利于消化前期积压的库存。四是未来数月基数抬升,也有利于库存增速回落。

二是从制造业内部看,装备制造业是工业利润改善的主要拉动力量。其一,受益于国内生产活动加快恢复,上游原材料行业利润降幅有所缩窄,但PPI价格同比降幅扩大、需求端恢复偏慢导致上游原材料行业利润降幅仍大(见图5),其中有色/黑色金属冶炼及压延加工业、化学原料及化学制品、石油煤炭加工业等制造业利润降幅均在50%以上(见图6)。其二,受出口增速超预期回升、促消费政策推动汽车产销均明显改善等因素影响,3月份中游装备制造业利润降幅较1-2月份大幅收窄19.1个百分点,是对工业企业盈利改善拉动最大的行业板块。其中,汽车制造业利润增速较1-2月份提高50个百分点以上,计算机通信电子行业利润累计降幅较1-2月收窄近20个百分点,两者贡献显著(见图6)。其三,消费品制造业利润表现分化,总体降幅还有所扩大,如受益于服务消费恢复势头良好,饮料、食品、纺织等消费品制造业盈利改善较多,但文体教育、农副食品加工、医药制造等行业,拖累全部消费品制造业1-3月份利润降幅较1-2月还扩大约1.5个百分点(见图5-6)。

一是从三大门类看,制造业是支撑工业利润降幅收窄的主因。1- 3月份,制造业、采矿业、电力热力燃气及水生产和供应业利润增速分别为-29.4%、-5.8%和33.2%,分别较1-2月份提高3.2、回落5.7和回落5.4个百分点(见图4),制造业是主要支撑力量。其中,采矿业利润增速持续回落,或主要与高基数、大宗商品价格回落等因素密切相关;电力、热力、燃气及水生产和供应业利润增速高位放缓则与3月份基建、地产等投资需求有所回落相关。

四、预计工业利润增速有望加快步入回升通道。一是随着国内疫情快速过峰支撑服务业、消费恢复,加上稳增长政策持续发力显效,内需有望明显改善,产销衔接水平将趋于提高,对工业企业盈利恢复形成有力支撑。二是随着助企纾困政策加力显效和生产生活秩序恢复正常,企业成本压力有望持续缓解,也有利于利润改善。三是一季度过后基数大幅走低,有望支持工业企业利润增速加快回升。四是预计二季度PPI增速仍将处于负增长区间,价格因素将继续对工业利润形成拖累。五是全球经济复苏动力减弱,出口放缓压力加大;同时国内房地产恢复力度仍存在较多不确定性、企业投资信心不足,均会对工业利润修复形成一定制约。

四、工业企业延续去库存周期

三是成本方面,随着助企纾困等政策效果持续显现,原材料等成本价格回落,均有利于企业减负,但市场需求恢复偏慢、产销衔接水平不高,企业营收回升速度慢于成本回升速度,导致企业单位成本仍在上升,制约了利润改善的幅度。如1-3月份规模以上工业企业每百元营业收入中的成本为85.04元,较1-2月增加0.18元,较去年同期增加0.97元,为近8年来同期高位水平(见图3)。分行业看,制造业每百元营业收入中的成本为85.71元,较1-2月份增加0.32元,达到近8年来同期最高水平(见图3),是工业企业成本承压的主要拖累因素;同期采矿业、电力热力燃气及水的生产供应业单位成本,分别较1-2月份增加0.07元和减少0.88元,拖累相对较小。

分企业类型看,私企、外企和国企加杠杆意愿均待提振。3月末私企、外企和国企资产负债率分别为59.6% 、53.2%和57.5%,分别较2月末提高0.6、0.3和0.1 个百分点(见图10)。根据2月末的数据,私企、外企和国企的资产增速分别较上年同期回落2.4、3.9和2.8个百分点,负债增速分别同比回落2.2、4.6和2.2个百分点,均总体延续回落态势,反映出三者增加资本开支意愿均不强。三者资产负债率回升主因资产增速较负债增速放缓更多,属于被动式结果,助企纾困和全面提振企业信心仍是当务之急。

三是从利润占比看,上游延续回落、中游回升较多、下游有所下降,利润结构继续改善。1-3月份 上游采矿业和原材料制造业利润占全部工业的比重为37.7%,较1-2月份回落0.5个百分点,连续11个月回落;中游装备制造业利润占比较1-2月份季节性回升约3.7个百分点;下游消费品制造业利润占比季节性有所回落,总体上利润结构继续改善(见图7)。上中下游利润结构总体更均衡:一方面与上中下游价格分化缓解密切相关,如3月份上游采掘工业和原材料工业PPI增速分别较2月份回落5和2.9个百分点,降幅较全部PPI高出3.9和1.8个百分点;同期加工工业、生活资料PPI增速均仅微降0.2个百分点,上游行业价格明显回落更多,对其利润形成较大拖累;另一方面随着国内疫情快速过峰,此前“外强内弱”、“服务业弱于工业”的格局逐渐逆转,加上政策加大对薄弱环节的支持力度,中下游利润占比均向均衡水平回归。

三、工业企业持续缩表被动推高资产负债率,企业仍处于去库存周期。如资产负债率方面,3 月工业企业资产负债率环比、同比均有所回升,主因资产增速仍低于负债增速且前者回落更多,被动推高了杠杆率,企业主动扩表、投资意愿依旧不足。库存方面,3月工业企业产成品库存增速较上月回落1.6个百分点,与积压库存被消耗、基数抬升和企业主动去库意愿增强相关。受PPI继续探底、库存仍处于偏高水平、基数抬升等因素影响,预计企业仍处于去库存周期。

四是高技术制造业利润增速恢复偏慢,但新旧动能转换趋势未变。根据我们的统计,1-3月份高技术制造业利润降幅,较1-2月份有所收窄,但仍低于全部制造业利润增速(见图8),主因受疫后几年高基数等因素的影响,高技术制造业中占比较大的计算机、通信及其他电子设备制造业利润降幅仍大,医药制造业利润降幅继续扩大。但国内新旧动能转换的大趋势未变,未来在政策支持和新需求增长的共同支撑下,产业升级步伐有望继续加快。

从资产和负债增速看,两者分别较2月末回落0.5和0.4个百分点,同比分别降低2.9和2.2个百分点,延续2022年二季度以来的回落态势(见图10),但资产增速低于负债增速,且前者回落更多,导致资产负债率继续回升。这仍属于被动式的推高杠杆率,面对实际面临的经营困难和对未来经济前景的担忧,企业主动加杠杆扩张资产负债表的意愿依旧不足。

核心观点

本文源自券商研报精选

一、从决定企业利润的量、价、成本三因素框架看,工业产销加快推动量增是工业利润降幅收窄的主因,但需求恢复偏慢导致工业生产者出厂价格(PPI)降幅扩大、每百元营收中的成本抬升,共同拖累3月工业利润降幅仍大,企业经营依旧较为困难。

文财信研究院 宏观团队

瑞丽边检站上半年出入境客货“两旺”均破百万

中新网昆明7月6日电(董文杰王建勋)记者6日从瑞丽出入境边防检查站获悉,该边检站下辖的中缅边境各口岸及通道今年上半年出入境数据展露客货“两旺”态势。截至6月30日,累计出入境旅客114.7万人次、车辆26.5万辆次、货物120余万吨,为服务中缅经济贸易发展交出亮眼成绩单。瑞丽口岸是中国西南地区最早开放、对缅贸易额最高、货物吞吐量最大的陆路口岸,在中缅经贸中发挥着重要的桥梁和纽带作用。0000光储充一体化 吃喝玩全齐备 逛逛深圳这座超充“城市驿站”

深圳新闻网2023年11月13日讯(深圳特区报记者邹媛)在主题花园街景打卡拍照,去咖啡车享受悠闲时光,夜幕降临还能和朋友们一起吃烧烤、唱唱歌……这样的惬意享受可不是大家常去的商场,而是位于深圳的全国首座液冷超充架构的光储充一体化“城市驿站”。0000厉害了!塔里木油田刷新国内空气钻井纪录

来源:【铁人先锋】5月19日,塔里木油田博孜1-2井正在进行起钻作业,安全高效完成空气钻井任务。该井三开砾石层段采用空气钻井技术,钻至井深5068米,一举刷新国内333.4毫米井眼空气钻井井深最深纪录!单趟钻最长进尺达1900米,单只牙轮钻头最长纯钻时间达272.89小时,较常规钻井技术提速2倍以上,日进尺、机械钻速、钻井周期等多项指标创塔里木油田历史最优。大财经2023-05-25 22:06:320000硫酸钙是沉淀吗 碳酸镁是不是沉淀物

编辑切换为居中无水硫酸镁硫酸镁是沉淀么?厂家工程师-潍坊泰聚化工精通硫酸镁物理性质和生产工艺、用途使用,及其相关产品碳酸镁、亚硫酸镁、硫酸钡的物理性质,回复网友:硫酸镁在水中可溶为溶液,不是沉淀,硫酸盐只有硫酸钡、硫酸铅难溶,硫酸银、硫酸钙微溶,其余如亚硫酸镁等均可溶。?编辑添加图片注释,不超过140字(可选)大财经2023-03-22 08:31:240000