这次不一样(本轮美国创投泡沫与次贷危机和科网泡沫的区别)

所以商业地产也是创投泡沫破灭的另一个受害者,只不过叠加了疫情后远程办公的新趋势。

以美国在线(AOL)为例,1999年,AOL每季度新增用户数超过100万,成为全球最大的因特网服务提供商,用户数达到3500万,庞大的用户群吸引了众多广告客户和商业合作伙伴,由此取得了丰厚的收入,并在2000年收购了时代华纳。然而好景不长,2002年科网泡沫破裂后,网络用户增长缓慢,同时拨号上网业务逐渐被宽带网取代,作为竞争对手的微软旗下的MSN网站也吸引了部分AOL用户,2002年四季度AOL用户减少到2650万。最终,2002年四季度AOL的销售收入和现金收益同比分别下降5.6%和11.3%,同时还计入455亿美元支出(多数为冲减困境中的AOL资产),导致该公司2002年净亏损987亿美元。

硅谷银行的破产对美国银行业算不上系统性影响,但对硅谷创投圈和金融资本与创投资本深度结合的这种创新模式来说,是后果未知的重大打击。

此外科技股也不像房地产是家庭和企业广泛持有的资产,所以创投泡沫破灭会带来硅谷和华尔街的局部财富毁灭,但不会带来居民和企业的广泛财富缩水。

【正文】

因此,我们认为至少上市的科技企业在利润和现金流表现上显著强于2000-2002科网泡沫时期。未上市的小型科创企业若不能产生利润和现金流,在高利率的环境下破产概率大大增加,但这可能影响到的是PE、VC等投资机构,而非间接融资渠道的银行。因此,这轮加息周期导致的科技企业业务低迷很难真正伤害到银行业,从而引起广泛和持久的经济衰退。

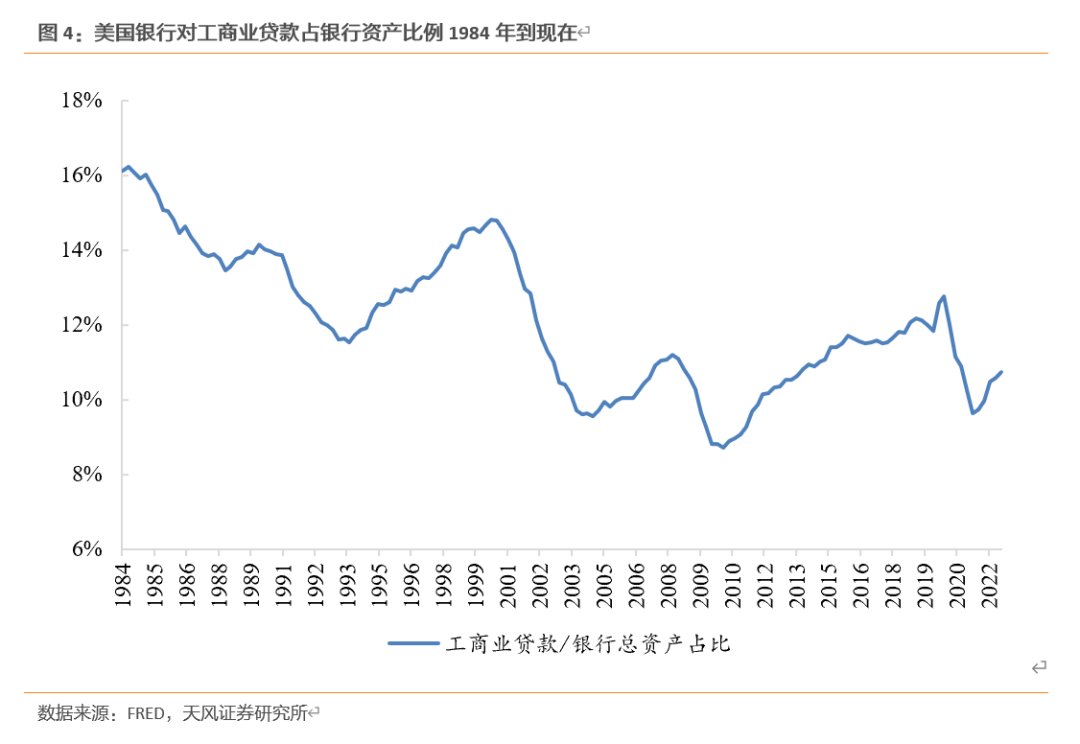

美国银行并没有统计对科技企业的贷款数据,但截至2022q4美国银行对整体企业贷款占其资产的比例为10.7%,也比科网时期的14.5%低4个百分点。

(宋雪涛为天风证券首席经济学家)

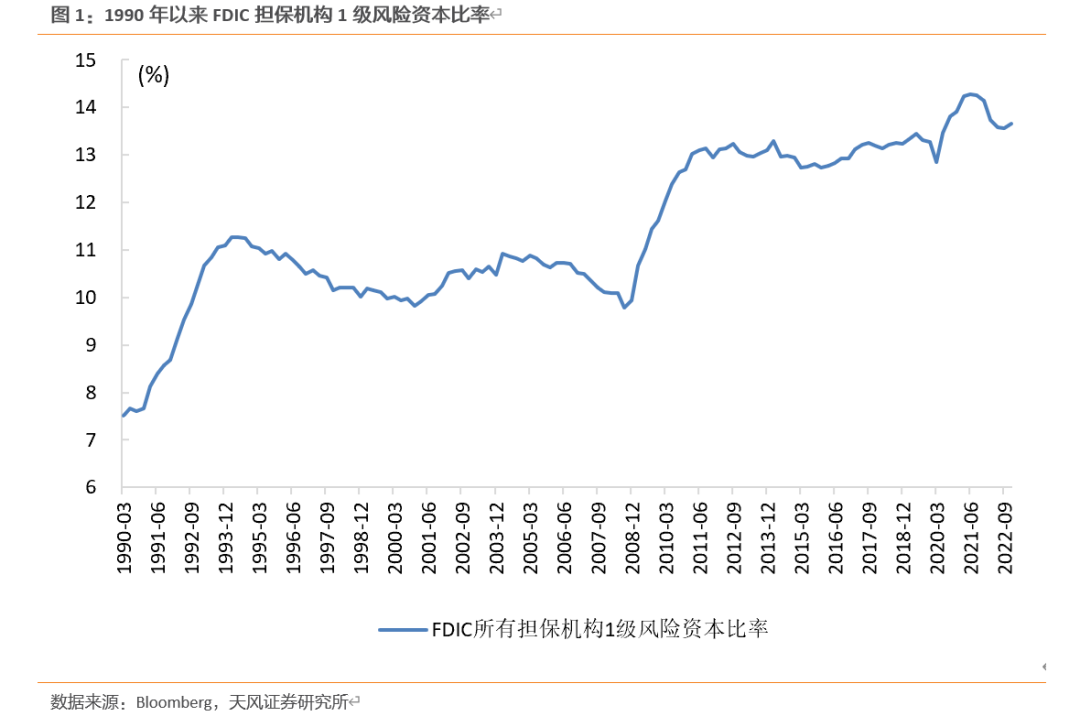

资产端如果出现质量恶化,信用风险在短期内是无法通过货币宽松得到修复的。事实上,在次贷危机后,监管对银行特别是大银行的资本管制大幅加强,FDIC所有担保机构1级风险资本比率从次贷危机前不到10%跃升至2022年底的13.65%,银行资产端的信用风险显著降低。

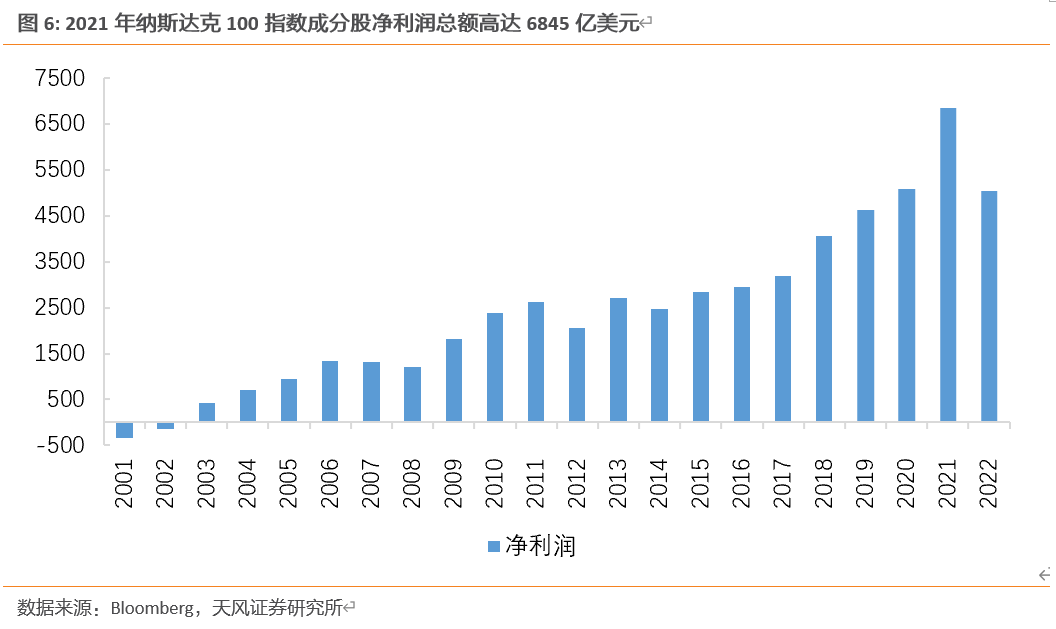

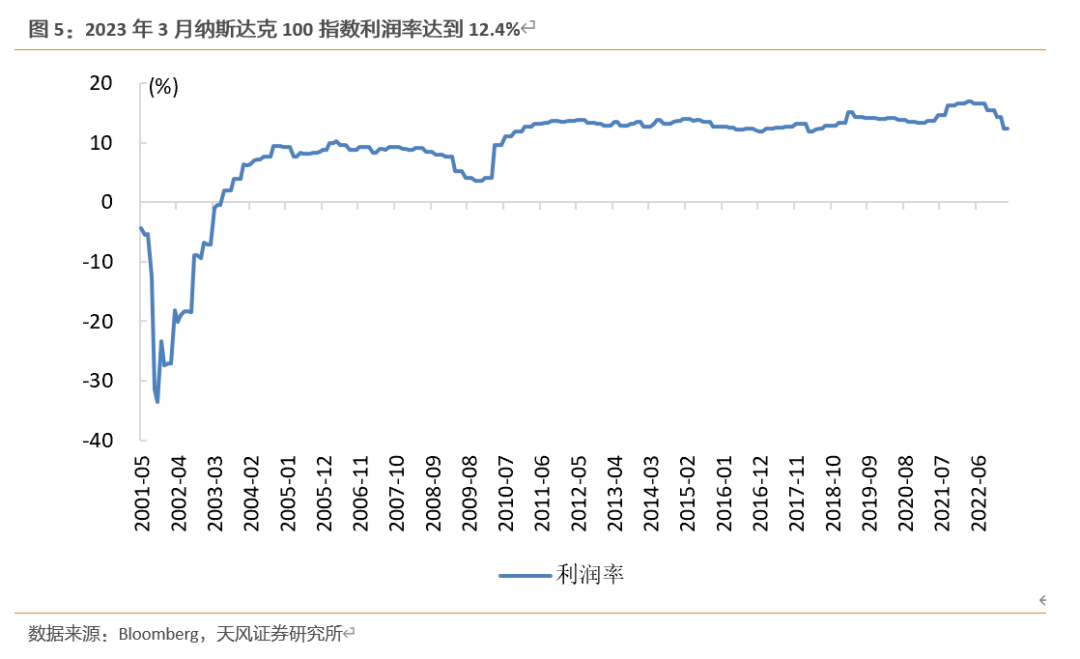

2001年纳斯达克100的净利润率最低只有-33.5%,整个科技行业亏损344.6亿美元。科技企业的自由现金流在2001年为-37亿美元。与科网泡沫对比,如今大型科技企业的盈利模式成熟稳定,依靠在线广告和云业务收入创造了高水平的利润和现金流。

宋雪涛 向静姝

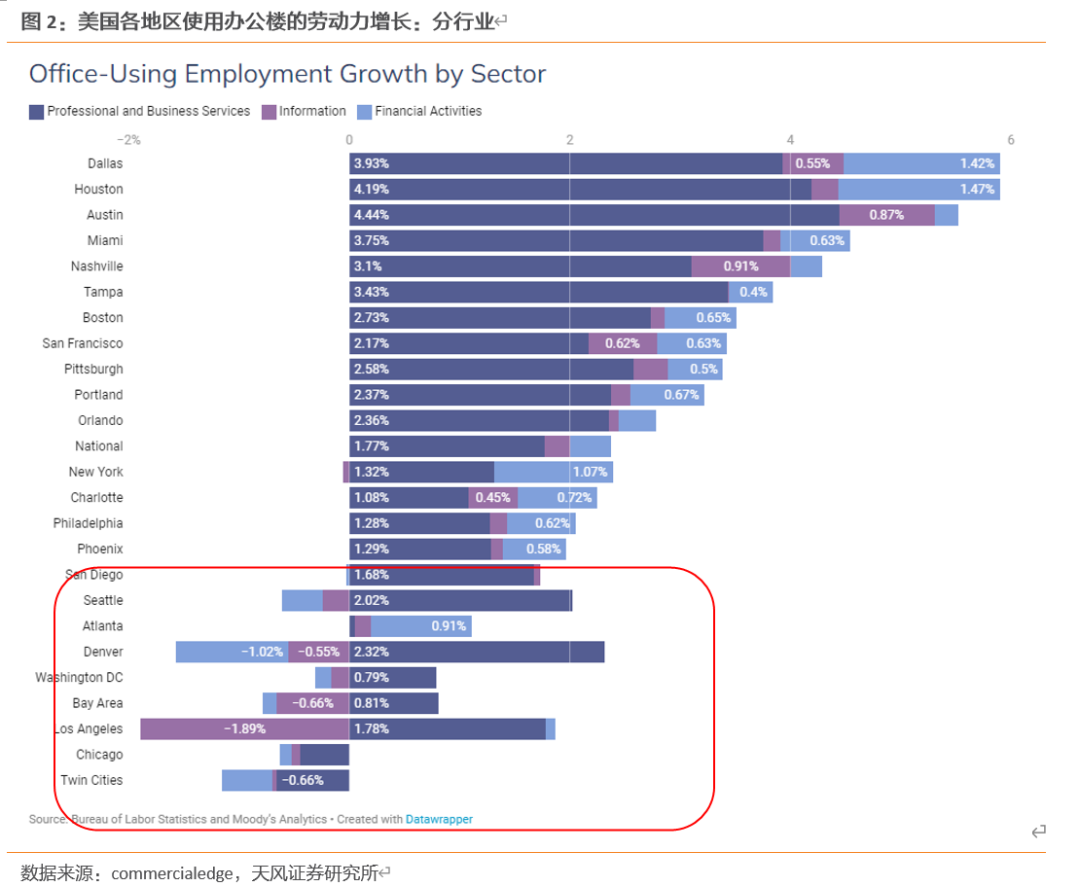

其次是所谓的商业地产危机,本质也不是地产的问题。仔细看美国商业地产市场,物流仓储供不应求,购物中心已是昨日黄花,出问题的是写字楼空置和租金下跌。而写字楼空置主要受信息科技劳动力增长疲软拖累,其次是金融行业裁员,特别是在湾区、洛杉矶和西雅图等信息科技公司集聚的西海岸。

我们认为,真正值得讨论的问题,既不是小型银行的缩表,也不是地产的潜在信用风险,而是创投泡沫破灭会带来怎样的连锁反应?这些反应对经济系统会带来什么影响?

二、与2000年的科网泡沫(dotcom)比,创投泡沫较小

我们认为美国经济没有大问题,如果一定要从鸡蛋里面找骨头,那么最大的问题可能既不是银行业,也不是房地产,而是创投泡沫。我们认为,真正值得讨论的问题,既不是小型银行的缩表,也不是地产的潜在信用风险,而是创投泡沫破灭会带来怎样的连锁反应?这些反应对经济系统会带来什么影响?我们用创投泡沫和次贷危机作比较,说明无论规模、传染性还是影响范围,创投泡沫破灭可能都不会带来系统性危机。而与本世纪初的科网泡沫比,当前的创投泡沫较小,且主要集中在小型科创企业当中。

本世纪初的科网泡沫时期,科技企业还没找到可靠的盈利模式。上世纪90年代互联网信息技术的快速发展以及美国的信息高速公路战略为投资者勾勒出一幅美好的蓝图,早期快速增长的用户量让大家相信科技企业可以重塑人们的生活方式,互联网公司开始盲目追求快速增长,不顾一切代价烧钱抢占市场,资本市场将估值依托在点击量上,逐步脱离了企业的实际盈利能力。更有甚者,很多公司其实算不上真正的互联网公司,大量公司甚至在名称上添加 e- 前缀或是 .com 后缀,就能让股票价格增长。

【核心观点】

一、无论从规模、传染性还是影响范围来看,创投泡沫破灭可能都不会带来系统性危机

硅谷银行的真正问题出在负债端,并不是他自己的问题,而是储户的问题,这些储户也不是一般散户,而是硅谷的创投公司和风投。

首先是所谓的银行危机,其实不是银行的问题。硅谷银行的破产,是创投泡沫破灭的一个牺牲品。

在加息中创投泡沫破灭,一二级倒挂,风投撤资,创投企业和VC现金流流失,从硅谷银行中提取存款,用于经营。

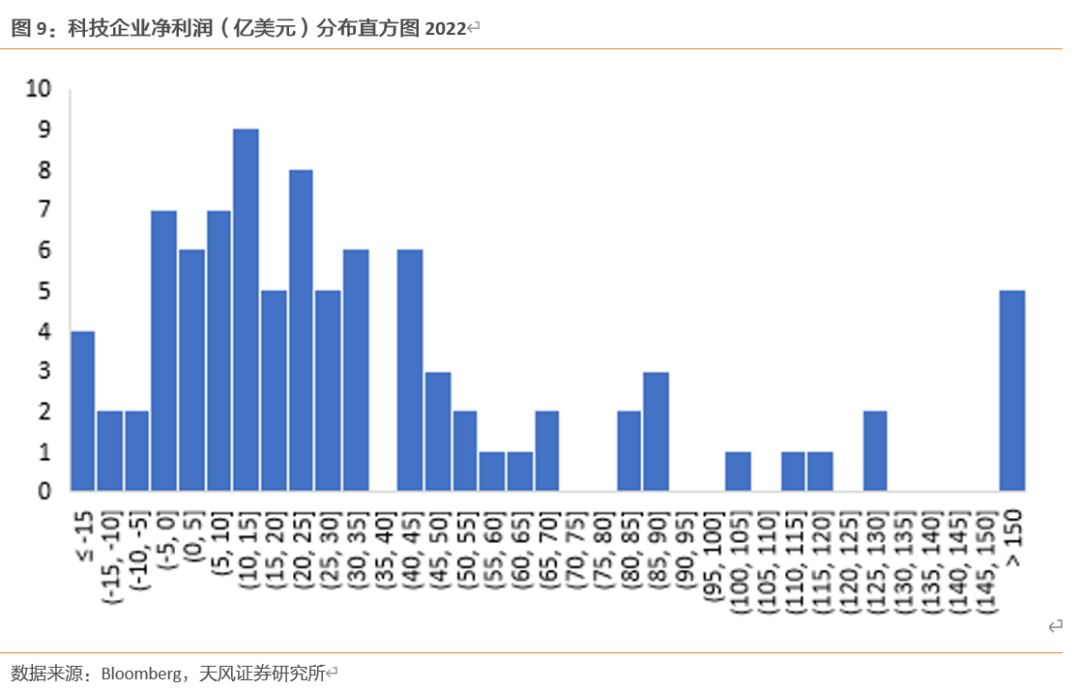

今天泡沫正在破灭的不是大型科创企业,而是小型科创企业。考察GICS行业分类下信息技术中的3196家企业,按照市值排名,以前30%为大公司,剩余70%为小公司。2022年大公司中净利润为负的比例为20%,而小公司这一比例为38%,接近大公司的二倍。此外,大公司自由现金流的中位数水平为4520万美元,而小公司这一水平为-213万美元,大公司净利润中位数水平为2.08亿美元,而小公司只有2145万美元。大型科技企业创造利润和现金流的水平明显强于小型科技企业。

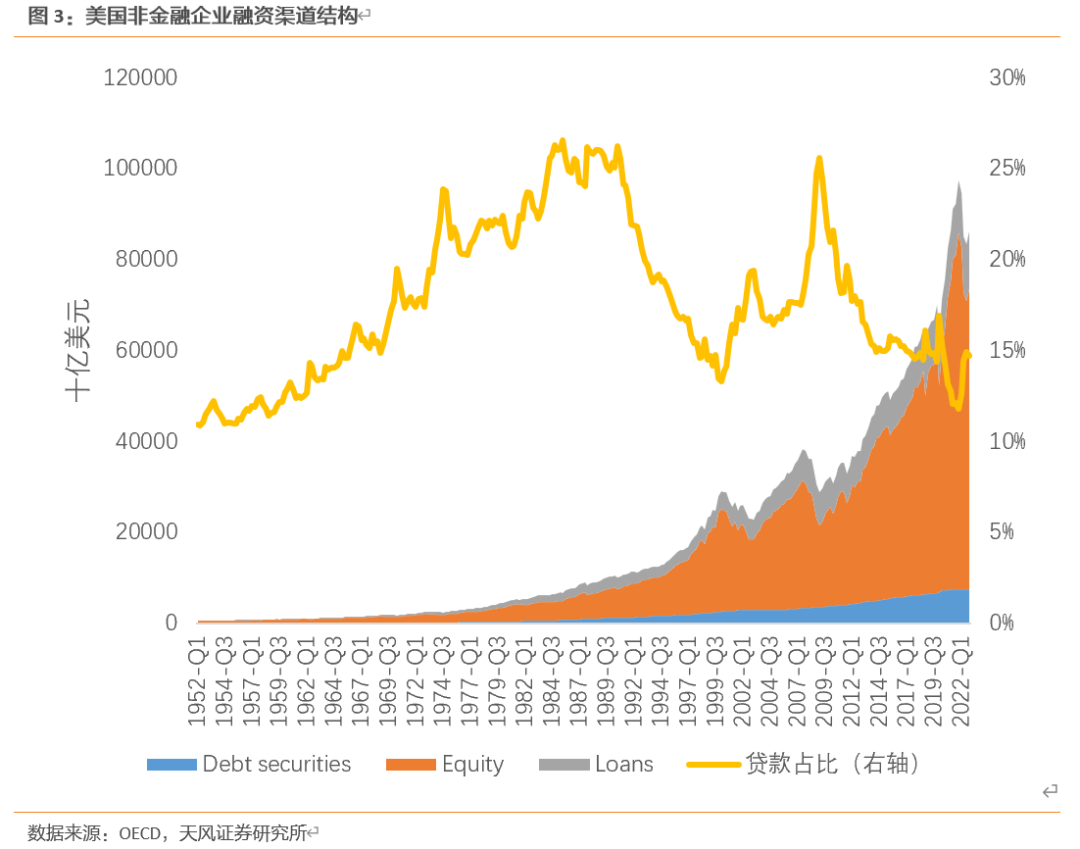

和引发08年金融危机的房地产泡沫对比,创投泡沫对银行的影响要小得多。大多数科创企业是股权融资,而不是债权融资,根据OECD数据,截至2022Q4, 股权融资在美国非金融企业融资中的占比为76.5%,债券融资和贷款融资仅占比8.8%和14.7%。

如果仔细看美国硅谷银行(以及类似几家银行)和商业地产的情况,就会发现他们的问题其实来源相同。

硅谷银行的主要问题不在资产端,他的资产虽然期限过长,但是很安全。硅谷银行犯了一个低级错误,把资产过于集中在一个篮子里,并且非常激进的期限错配。

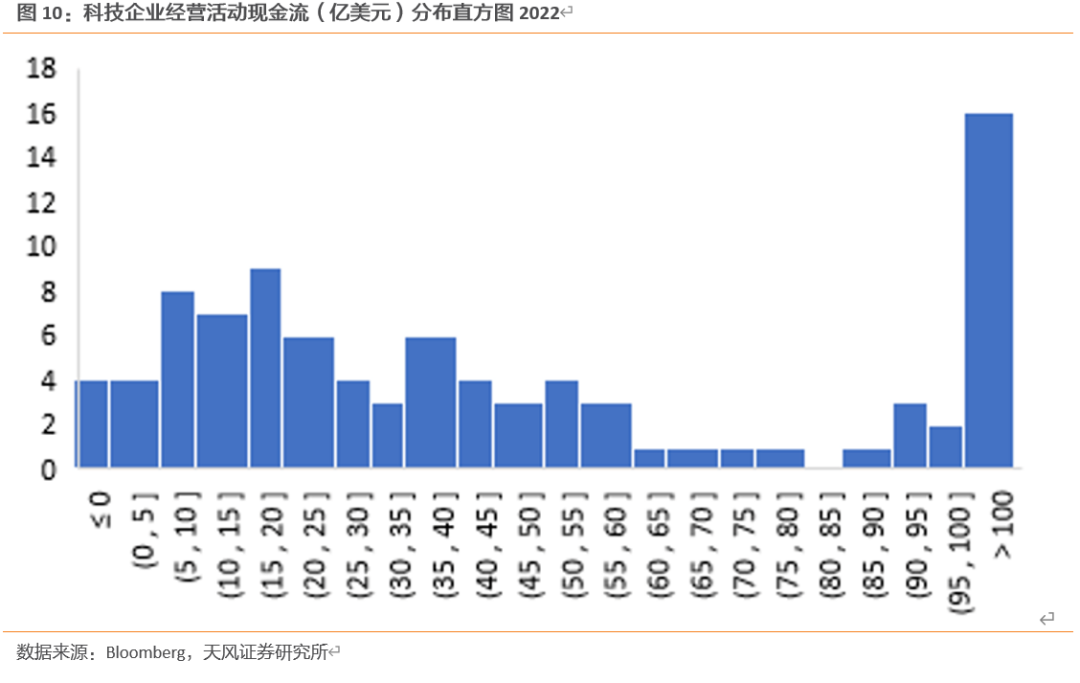

截至2023年3月28日,纳斯达克100利润率高达12.4%,净利润虽从2021年的6845亿美元峰值有所回落,但仍高达5039亿美元。现金流方面,2022年科技企业的自由现金流为5000亿美元,经营活动现金流占总收入比例稳定在20%左右。相比2001年科技企业还在向市场“要钱”,当前科技企业主要通过回购和分红等形式向股东“发钱”。

这就意味着,创投泡沫破灭是硅谷和华尔街的一次性财富毁灭,但由于科创企业和银行体系的相对隔离。因此不会像次贷危机一样,通过金融杠杆和影子银行,对金融系统形成毁灭性打击。

我们认为美国经济没有大问题,如果一定要从鸡蛋里面找骨头,那么最大的问题可能既不是银行业,也不是房地产,而是创投泡沫。

所以说,硅谷银行的问题不是银行的问题,而是硅谷的问题。就连同时出现危机的瑞信也是因为在重仓中国互联网公司的对冲基金Archegos上出现了重大亏损。

风险提示:全球经济深度衰退,美联储货币政策超预期紧缩,通胀超预期。

中秋节为什么要吃月饼 元宵节吃汤圆的寓意

中秋节与端午节、元宵节并称为我国三大传统佳节。中秋节的由来与“嫦娥奔月”、“玉兔捣药”等神话传说有着密切的关系,所以中秋节的很多民间习俗都与月亮有关。在农历八月十五这天晚上,吃过团圆饭后,各家各户都会将预先准备好的月饼、应节水果等在桌面摆好,对月焚香进行祭拜,此为“拜月”。“拜月”仪式后,大人们会将月饼分切,沏好香茶,面对一轮高悬的明月,大家围坐在一起,吃月饼、喝茶、聊天,此为“赏月”。大财经2023-03-24 03:23:010000奥利给是什么意思 奥利给的真实意思

一直有人想知道,也有人问我:俄语中的“乌拉”是什么意思?我认为,俄语中的“乌拉”来自于中国古代军事打仗中的用语,后来被中国的蒙古族同胞在统治包括俄罗斯在内的整个东欧(这里多说一句中国元朝的“钦察汗国<金帐汗国>”几乎统治了整个中东欧)的时候,带入了欧洲地区。其有如下四个意思:大财经2023-03-21 01:23:270000爆发式增长的"老赖",这是国家愿意看到的局面吗?

在当今社会,全球经济的不稳定性和疫情带来的冲击交织在一起,构成了一幅矛盾复杂的画面。最近,全国法院重新公布失信人员名单的举措成为了一个社会焦点,而令人震惊的是失信人数的爆发性增长。由2018年的34.1万人一路飙升至850多万人,这无疑是一个令人担忧的信用危机。大财经2023-12-13 12:46:420002这对宁波夫妇,仅初中学历,学徒工人出身,靠做齿轮如今身家50亿

文|龙溪来源|商业传奇只有初中文化,学徒工人出身,但就是这样一对出身很平民的夫妻,如今身家达50亿元,秒杀很多高学历的精英。11月16日,一家名为夏厦精密的宁波企业,在深交所上市,如今总市值达约66亿元。正是这家从小五金加工厂发展起来的公司,背后藏着一个草根逆袭的商业传奇故事。夏厦精密的创始人是一对名为夏建敏、夏爱娟的夫妇。从上市公司的简介可以看到,两人的出身都相当平民。大财经2023-11-23 12:44:480000一定要存钱啊!大病一场让我清楚,有钱真的可以买到命

我年轻时候在银行工作,每个月的收入很稳定,这让我养成了大手大脚花钱的习惯。别的同事都攒钱买房买车,我发了工资就去逛街买衣服,吃喝玩乐。当年我住的是单位的房子,总是想着有住的地方就行,买房还得欠账不值得,还不如趁着年轻享受享受。在2009年的12月份,我正在上班的时候,突然心口剧痛,被同事送进了医院。医生检查是心脏主动脉夹层,需要立即动手术,先让交押金交28万。大财经2023-12-18 13:41:100000