风雨中的歌尔股份(2022年顺利过关了,2023年好像更难了)

规模效应对企业非常重要,但规模效应解决不了一切问题。随着企业的规模越来越大以后,规模效应的效果是递减的。一般情况下,规模效应要结合着产品竞争力来共同发挥作用,否则就会成为挤垮了同行后,把自己也挤得没钱赚了,这在我国的家电行业中比较常见。

存货是最大的流动资产,然后是货币资金,接着就是应收票据及应收账款,三类偿债能力差异很大的流动资产规模差不多,其流动资产的质量只能算一般。

境内外市场的毛利率都在同比下降中,但境外市场的下降幅度更大,境内要小一些,并由此导致境内市场的毛利率反超境外市场。如果按这种趋势发展,后续加大发展境内客户也是一个不错的努力方向,当然,前提是境内客户要有这么大的需求量。

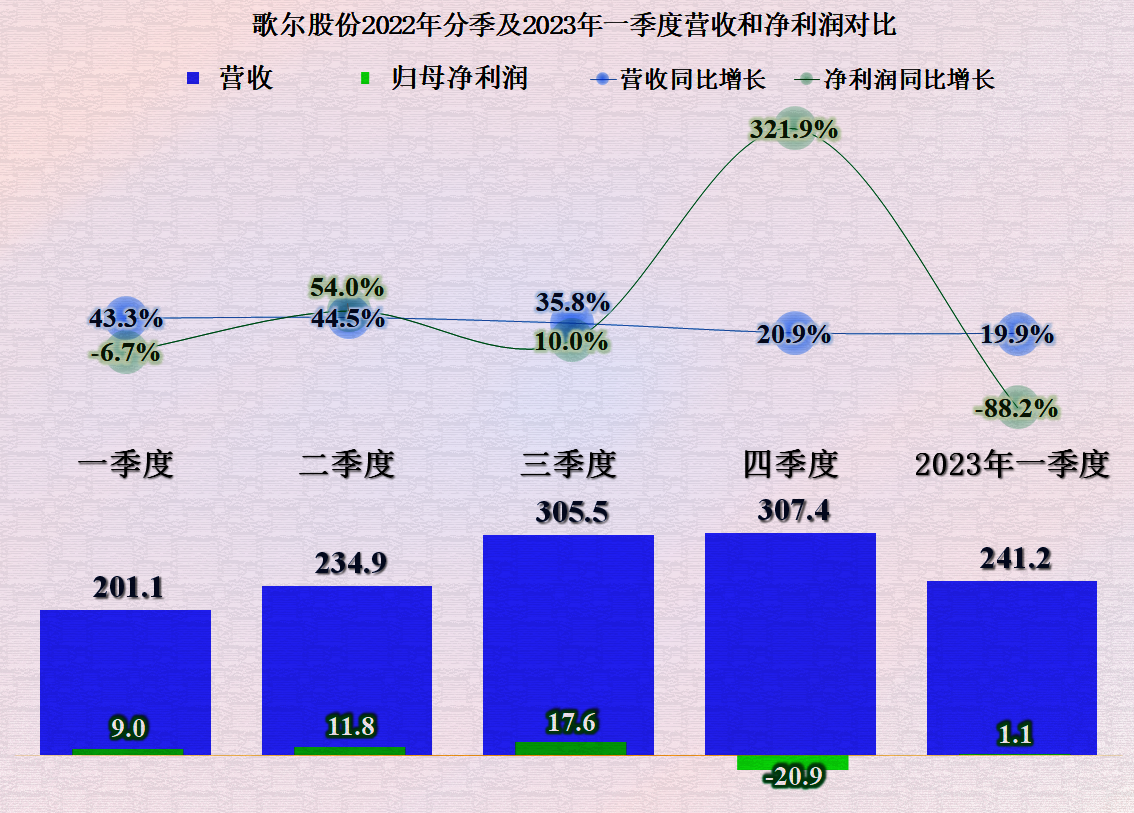

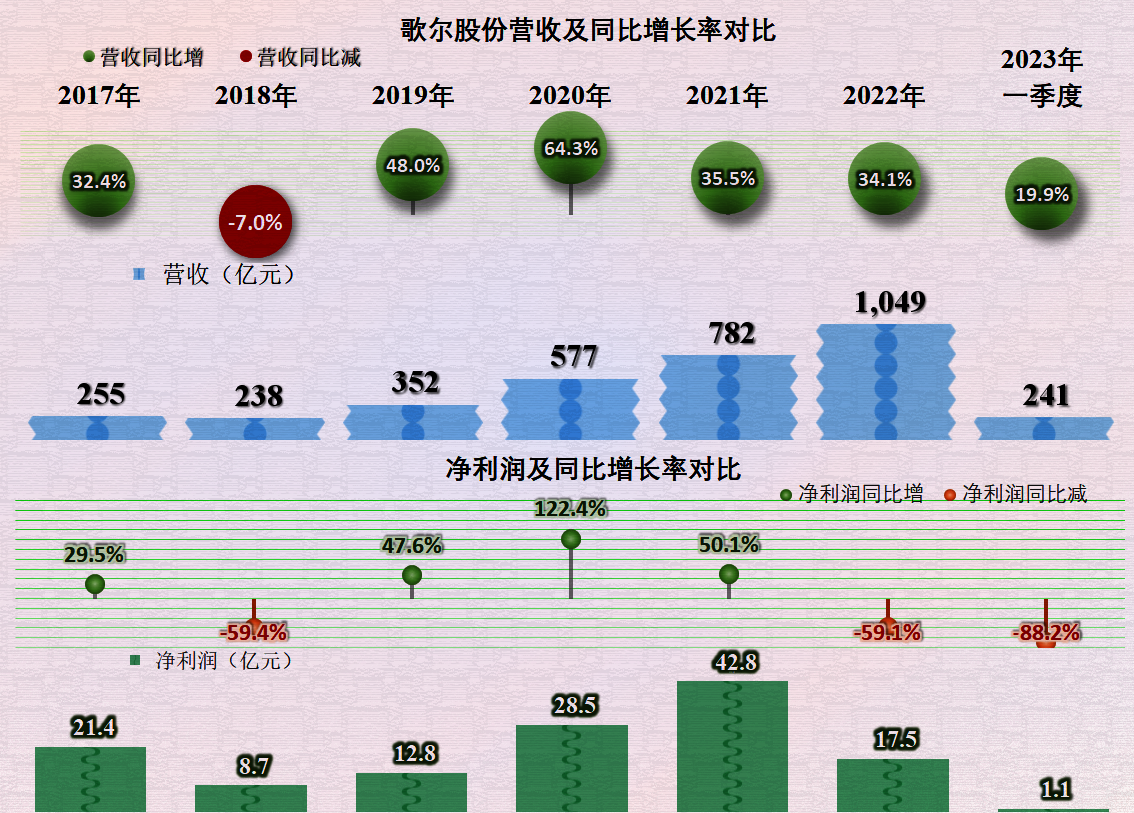

2022年,歌尔股份的营收同比增长了34.1%,达到了1049亿元,维持了与2021年差不多的增长水平。但是,看一看净利润同比下降近六成,大大低于前两年的表现,甚至还低于2017年的净利润;要知道,2017年时,歌尔股份的营收仅为255亿元。

声明:以上为个人分析,不构成对任何人的投资建议!

一季度由于是淡季,会不会存在单季的毛利率不同于全年的情况?确实会有这种情况,但差异并没有那么夸张,比如2021年和2022年一季度的毛利率分别为14.6%和13.7%,都还是远远高于2023年一季度毛利率的。

歌尔股份境内外市场的营收增长都不错,还是境外市场的增长更快一些,其境外市场占比也进一步提升至91.2%。

从歌尔股份2022年全年和2023年一季度的业绩情况和财务状况看,他们在2022年稳定住经营形势后,2023年已经在开始调整了。

分产品来看,“智能硬件”同比增长了92.3%,从原来四成多的占比,增长至超六成。“智能声学整机”同比下降了14.6%,占比从原来的近四成降至四分之一,大家都知道,去年被砍单的主要就是这类产品。

所有产品的毛利率都在下降,“智能硬件”和“精密零组件”的下降幅度相对较低,跌得最猛的是“智能声学整机”,毛利率几乎腰斩。

从其偿债能力来看,长短期的偿债能力都不太强,基于这种情况,还得看一下其资产负债构成情况。

如果说2022年的表现还算及格的话,2023年一季度,营收仍然同比增长了近两成,但是净利润仅为1.1亿元,同比大跌了近九成,这就让人看着不那么放心了。

前三季度就说过歌尔股份的财报,原因是当时发生了被砍单的事件,听歌尔自己的公告说影响不大,现在年报发布了,我们就来看看影响大还是不大。

2019-2020年,歌尔股份主营业务的盈利空间维持在5个百分点左右,2022年降至3.1个百分点,其毛利率下降的幅度超过了规模效应带来的期间费用占比下降。2023年,规模效应继续放大,期间费用再下降0.8个百分点;但是,毛利率下降得更快。结果就是,成本费用已经超过营收,主营业务已经开始亏损了。

我们看一下分季度的营收和净利润构成,从2022年三季度开始,歌尔股份的营收同比增长逐季都在下降,但还算稳得住,或者按他们自己的说法是“影响不大”,毕竟到2023年一季度,同比增长速度还能维持在两成左右,而且增速下降的趋势变慢了。

#歌尔股份#

存货规模一个季度就大幅下降了近50亿元,这是否与其一季度的毛利率下降有关?我个人觉得应该是有较大关系的,虽然这一行不像消费品,可以搞清仓大甩卖。但降低存货规模,一般都伴随着降价,房地产那种“涨价去库存”的情况,不是哪一个行业都可以搞的。

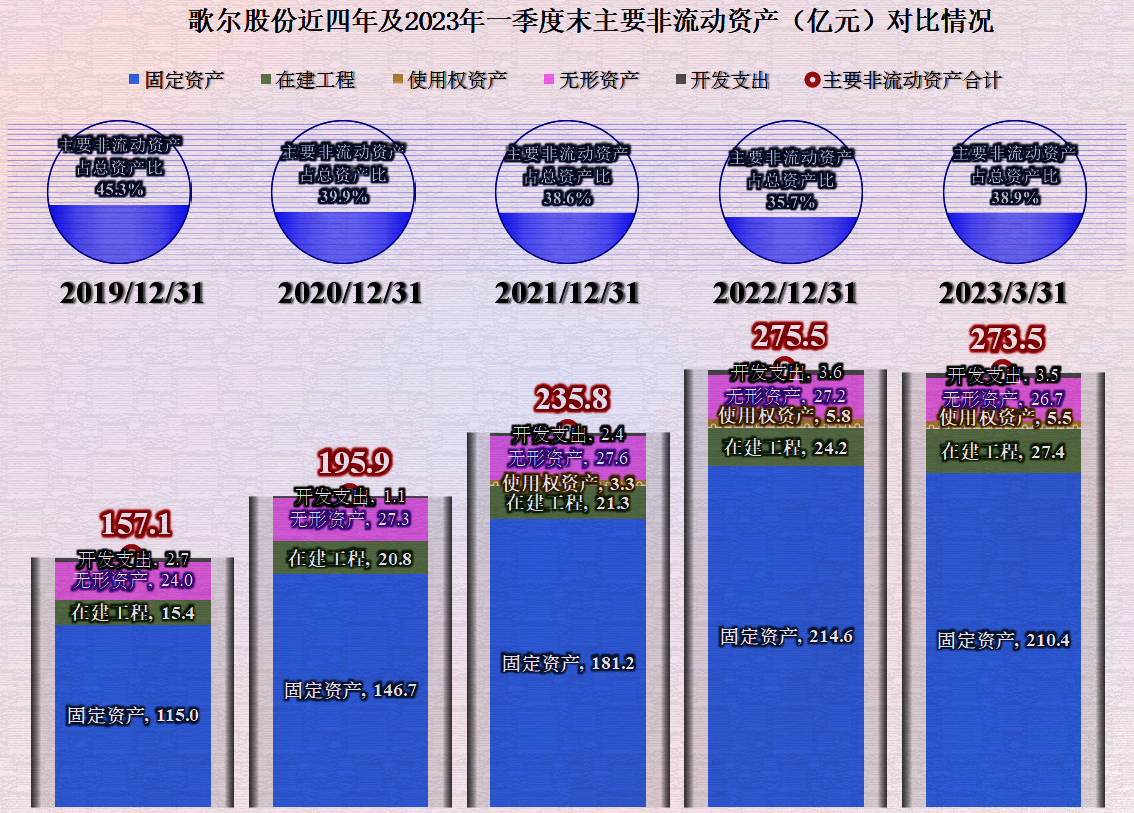

高速增长的经营性长期资产,2023年一季度出现了小幅下降的情况。显然,他们已经意识到不断扩大规模可能或者已经带来的问题,要开始调整经营模式了。但是,高达27.4亿元的在建工程,比年初还略有增长又说明,他们只是缓一缓,并非就不大规模投入产能建设这类活动了。

在2020年和2021年发挥出净资产收益率高于毛利率的“葵花宝典”绝招后,2022年显然是有点内力用尽的感觉了。但是,如果和2023年一季度(为了便于比较,我们把季度净资产收益率折算成了年化收益率)比,2022年又算是相当“优秀”的了。

除了2020年有过一次小幅反弹以外,歌尔股份的毛利率是持续下跌的。在2019-2021年期间,看起来像是找到了一个支撑平台一样,因为15%左右的水平确实不算高了,一般不会再大幅下降了。但是,2022年跌至11.1%,2023年一季度跌至7%,这就有点夸张了。

流动负债中六成多的主要是供应商的欠款,然后是短期借款和合同负债。合同负债主要是预收的货款等,这用存货来偿还就可以;短期刚性有息负债80多亿元,远低于货币资金。也就是说,只要供应商欠款不出问题,歌尔股份的偿债能力其实是很强的。

这种调整会有两种结果,一种是顺利解决现在的困难,恢复前些年的荣光;另一种是陷入新的问题中,难以自拔。结果究竟会成为哪一种?除了其自身的努力以外,还和当前的行业环境,甚至是经济大环境有很大的关系,希望是那种好的结果吧。

在2021年末已经降至72亿元的有息负债,2022年末和2023年一季度末又开始较大幅度回升,没有办法,项目建设和供应商欠款等方面都需要大量的资金,适当加杠杆是不得不采取的选择。

虽然一季度本来就是歌尔股份的“淡季”,营收和净利润相对都不太高,实际原因应该是春节放假时间较长,经营时间相对较短。但是,2023年一季度的净利润同比仍然是大幅下降的,只能说环比还不错,扭亏了。

2023年一季度,歌尔股份的供应商欠款已经大幅下降了,显然他们已经在想办法降低供应商欠款,部分通过回收货款,部分通过降低存货规模,还有部分靠融资。

好在还有些其他收益来挡一挡,不至于2023年一季度马上就出现亏损。我个人觉得,歌尔股份的毛利率下跌可能要停一停了,毕竟这一行的竞争并没有家电那么激烈,毛利率低到一定程度以后,还是会回升的,不然谁都做不出来。

从现金流量表现来看,歌尔股份2022年经营活动的净现金流表现还不错,比2021年只能算略有下降,但是2023年一季度的表现确实不太好看。

近三年,歌尔股份的固定资产类投资规模不小,但他们折旧和摊销回收资金的规模也大,当然还是大不过投资。

视频|从手工小作坊到国家级高新技术大企业,村庄变化凭借啥?

泗水县最西部的卞家庄村有着钢铁手工业制造的历史,但多是手工小作坊,发展前景有限。2015年,卞家庄村部分土地被调整为工业用地。卞家庄抓住机遇筹资入股,建设产业园,成功吸引企业入驻。另外为让企业专注生产,卞家庄村还注册成立了奥铭创业服务有限公司。服务公司不仅为园区内企业提供用工招聘、物业管理、安全保卫等服务,还提供相关技术支持。0001雪松控股及实控人张劲被强执85亿 昔日百亿富豪张劲已成老赖

天眼查App显示,近日,雪松控股集团有限公司、雪松实业集团有限公司及两公司实控人张劲新增一则被执行人信息,执行标的85.88亿余元,涉及合同纠纷案件,执行法院为广州市中级人民法院。此外,今年3月,雪松控股集团有限公司及张劲因有履行能力而拒不履行生效法律文书确定义务,已被法院列为失信被执行人(老赖)。0001顺丰快递收费标准 顺丰特快多少钱一单

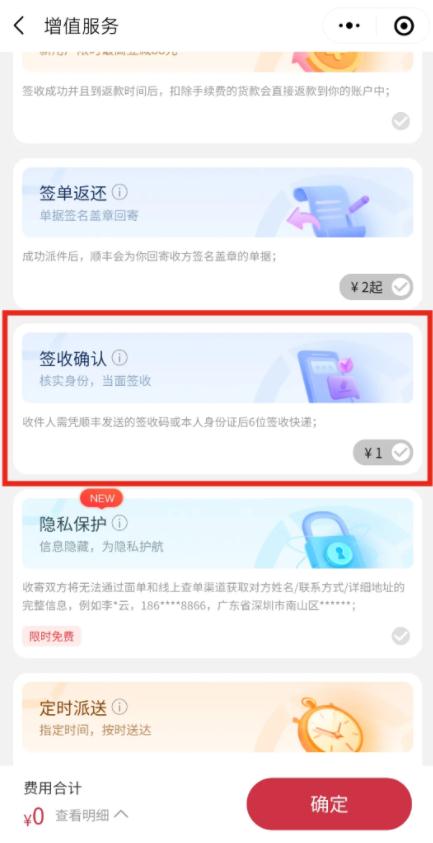

近日,浙江省消费者权益保护委员会(简称:浙江消保委)在其官方平台发文,质疑顺丰1元签收确认增值服务,认为此举涉嫌巧立名目收费,侵害消费者权益。此事引发网民关注和讨论,相关话题12日下午一度冲至微博热搜第一。顺丰控股向记者回应称,该服务是为了保证快件安全,用户是否选择此项增值服务,都不影响快件的正常交付投递。只有寄方有特殊需求时才会选择,并不会对收件人收取费用。顺丰“签收确认”收费1元大财经2023-03-23 06:24:300001诚信和道德引领,腾盛博药发布2022年ESG报告

腾盛博药生物科技有限公司?BriiBiosciences发布了2022年环境、社会及管治("ESG")报告,概述了公司在关键ESG领域为实现长期增长和成功所取得的长足进展和表现。腾盛博药的ESG报告遵守了国际可持续发展框架和最佳实践。(医药健闻)本文源自美通社0001官方发言还要下行!煤炭持续近两月下跌超32%,澳煤进口恢复下,行情弱势局面已定?

财联社5月5讯(编辑陈侃迪)近日,中国煤炭运销协会发布《2023年3、4月份煤炭市场分析及后期走势预测》的报告,内容认为,后期,预计我国宏观经济对煤炭需求的支撑有望延续,但出口下行压力、新能源发电、气候条件等因素可能使煤炭需求波动存在不确定性。后市供应总体比较充足,煤炭市场可能呈现弱势局面,市场价格或将有所下行。0000