天助畅运IPO披露看病贵(成本79,10元的疝修补片卖给病人611,36元)

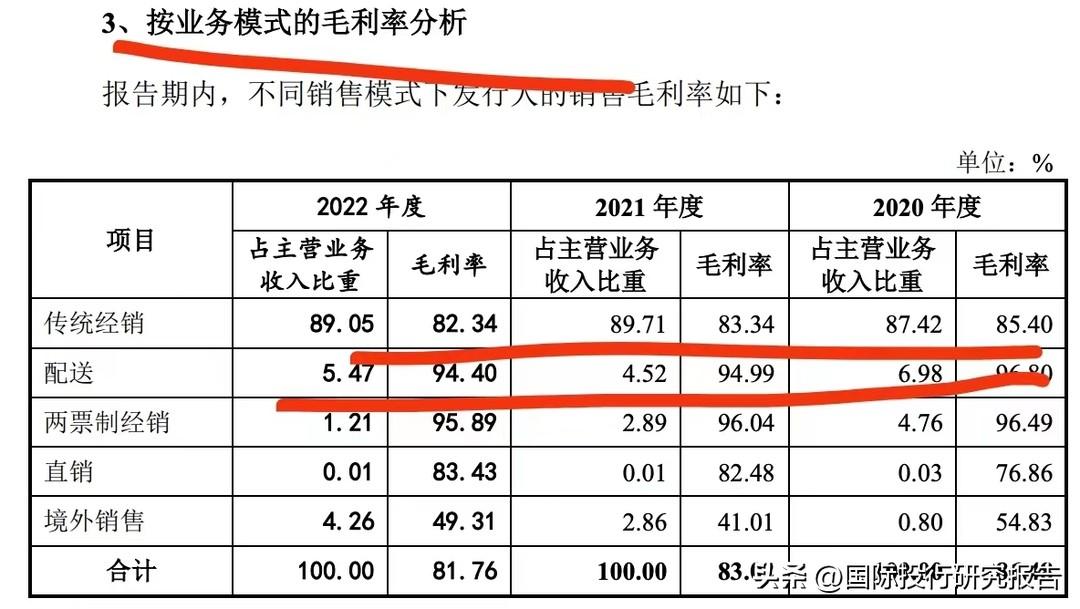

奇怪:二票制下毛利率达到95.89%

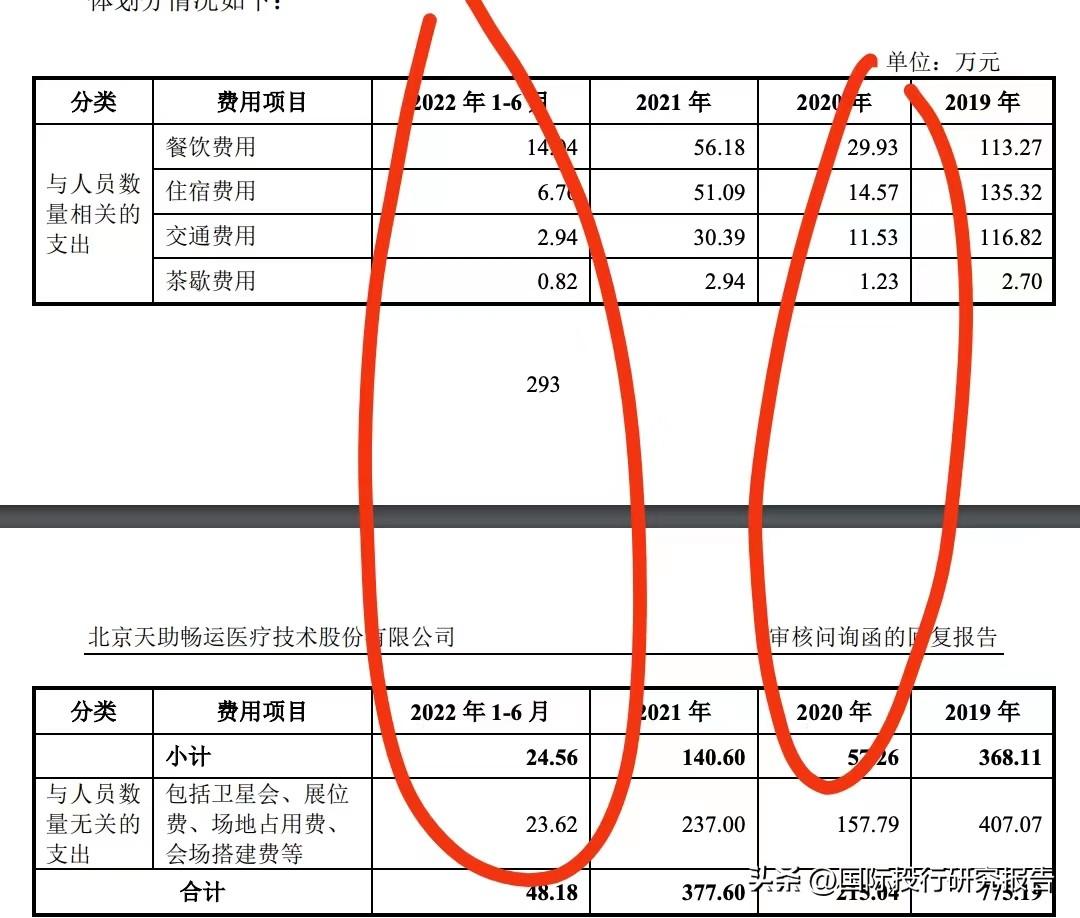

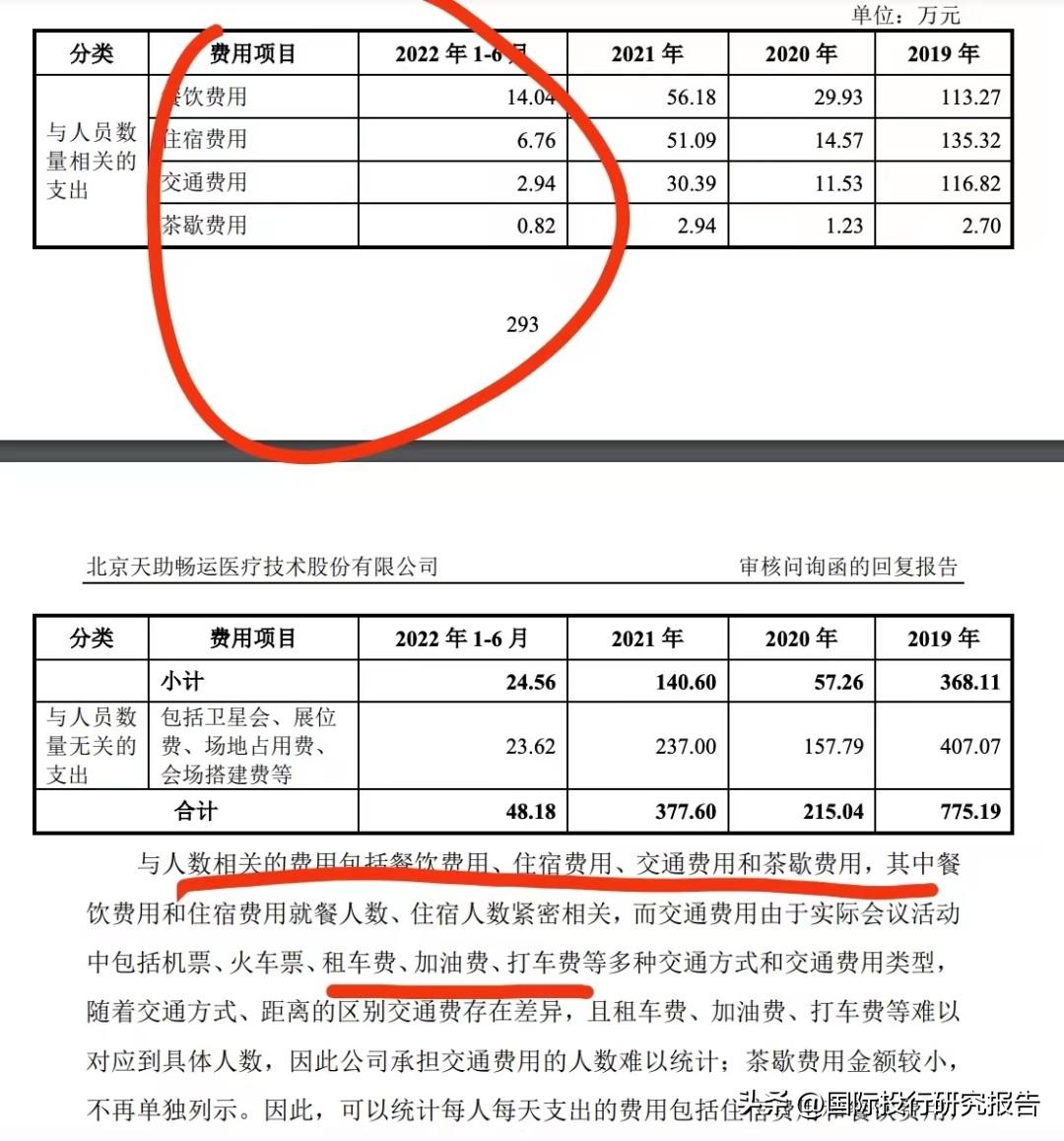

各种费用连加油费都给

天助的主导产品疝修补片属于高值医用耗材,为什么看病贵,从天助的产品可见一斑。

重营销轻研发

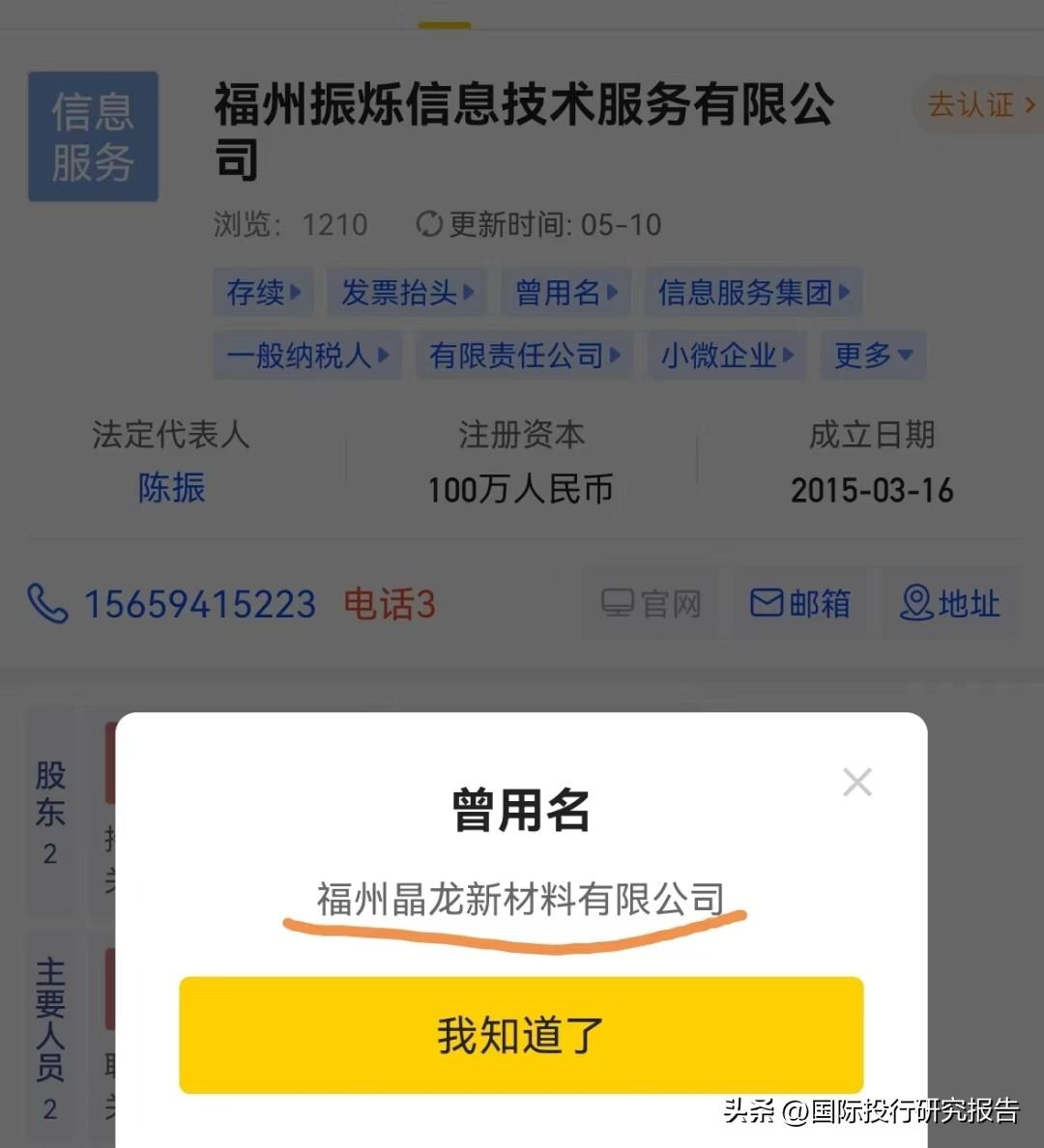

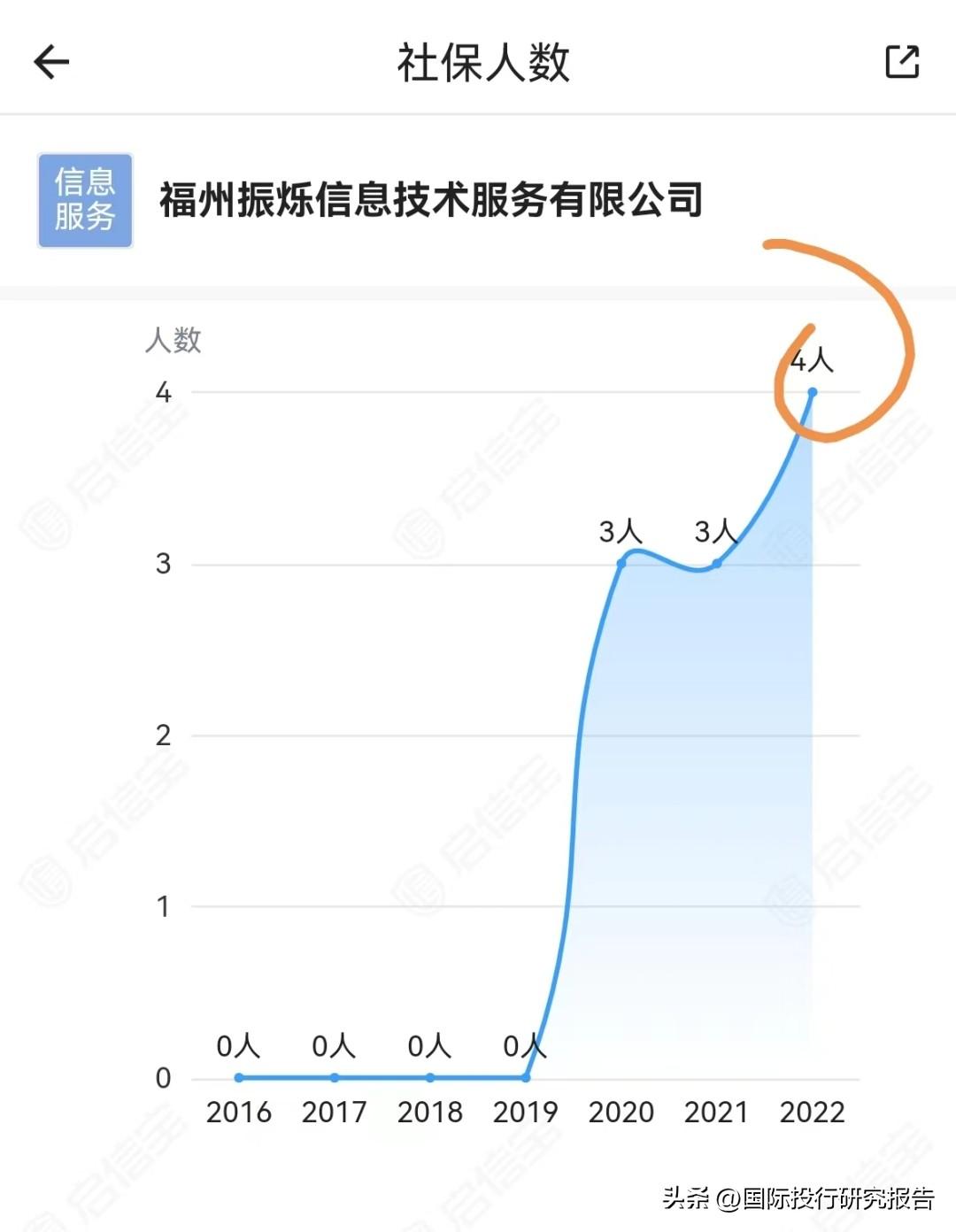

福建的这家一看就不是做医疗的,社保也只有4人

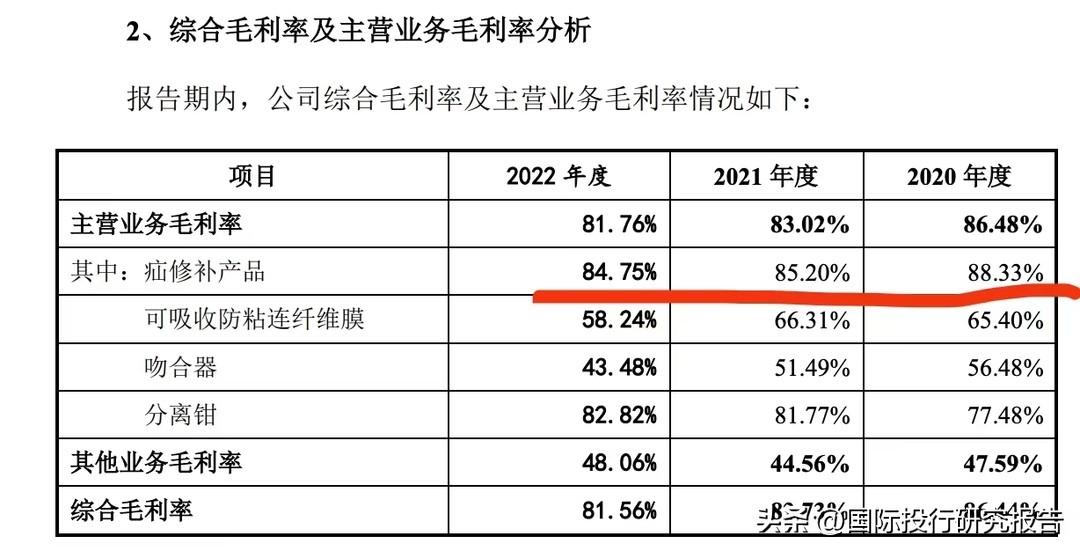

主营业务毛利率超过80%

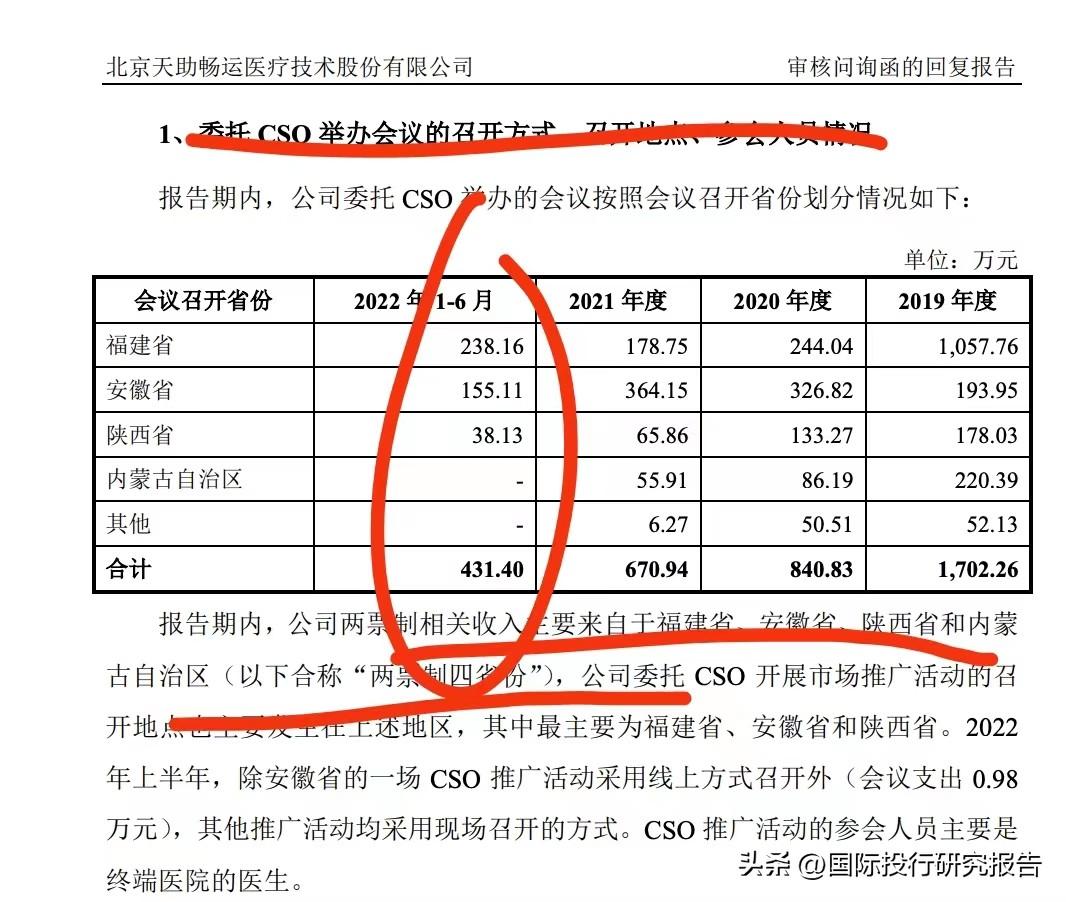

销售模式:学术会议,吃饭开会连加油费都付

要说的是,由于IPO说明书和问询并没有列出这些会议的具体时间地点,保荐人也没有去查底稿,所以这些会议是否真的进行,来的人是否都参与会议。起码凌通社现在不得而知。建议交易所可以要求现场调查看一下底稿是否真实,抽查一些医生最好了。

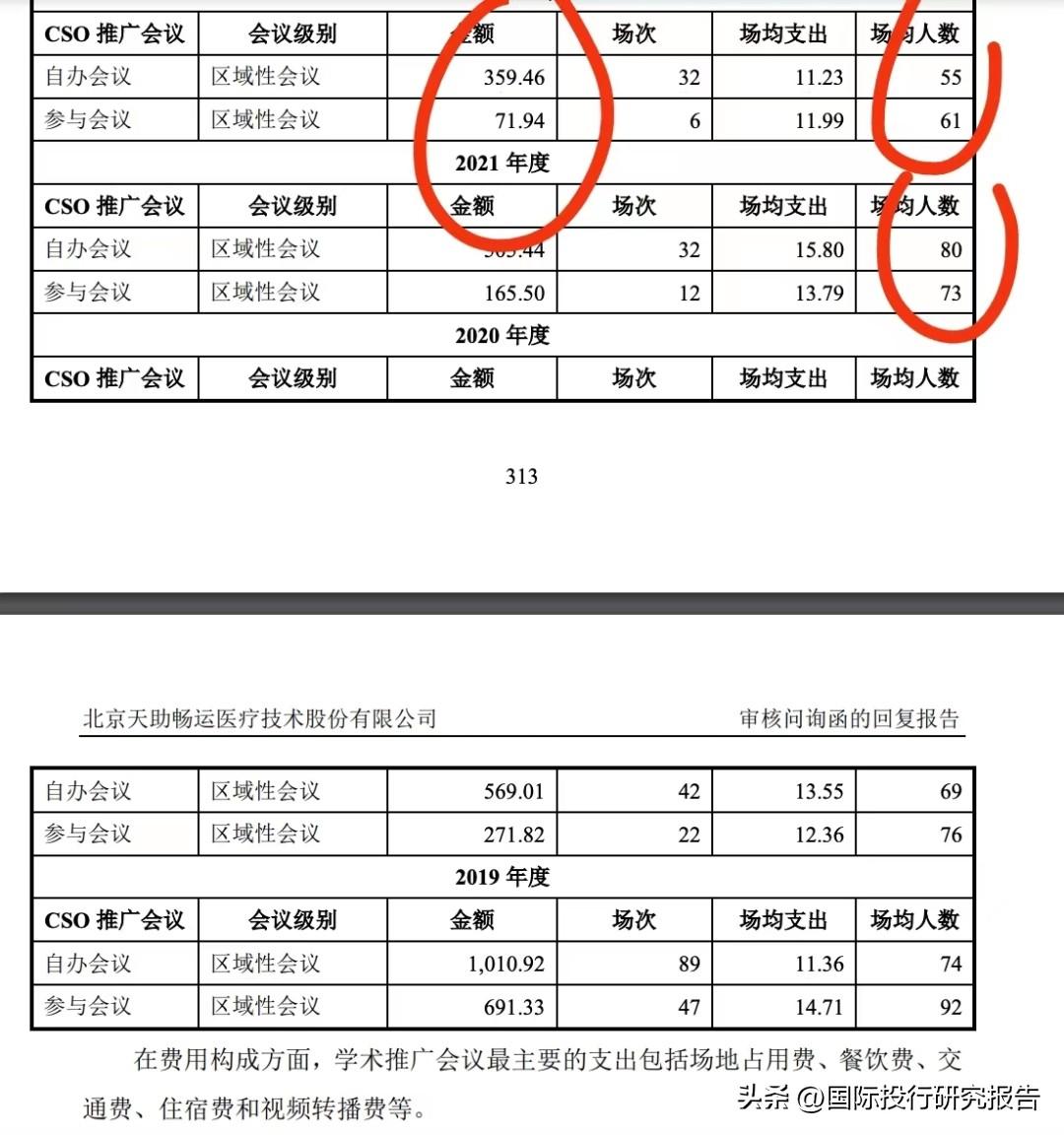

每次会议人均约2000元

2.3亿货币资金在手

//

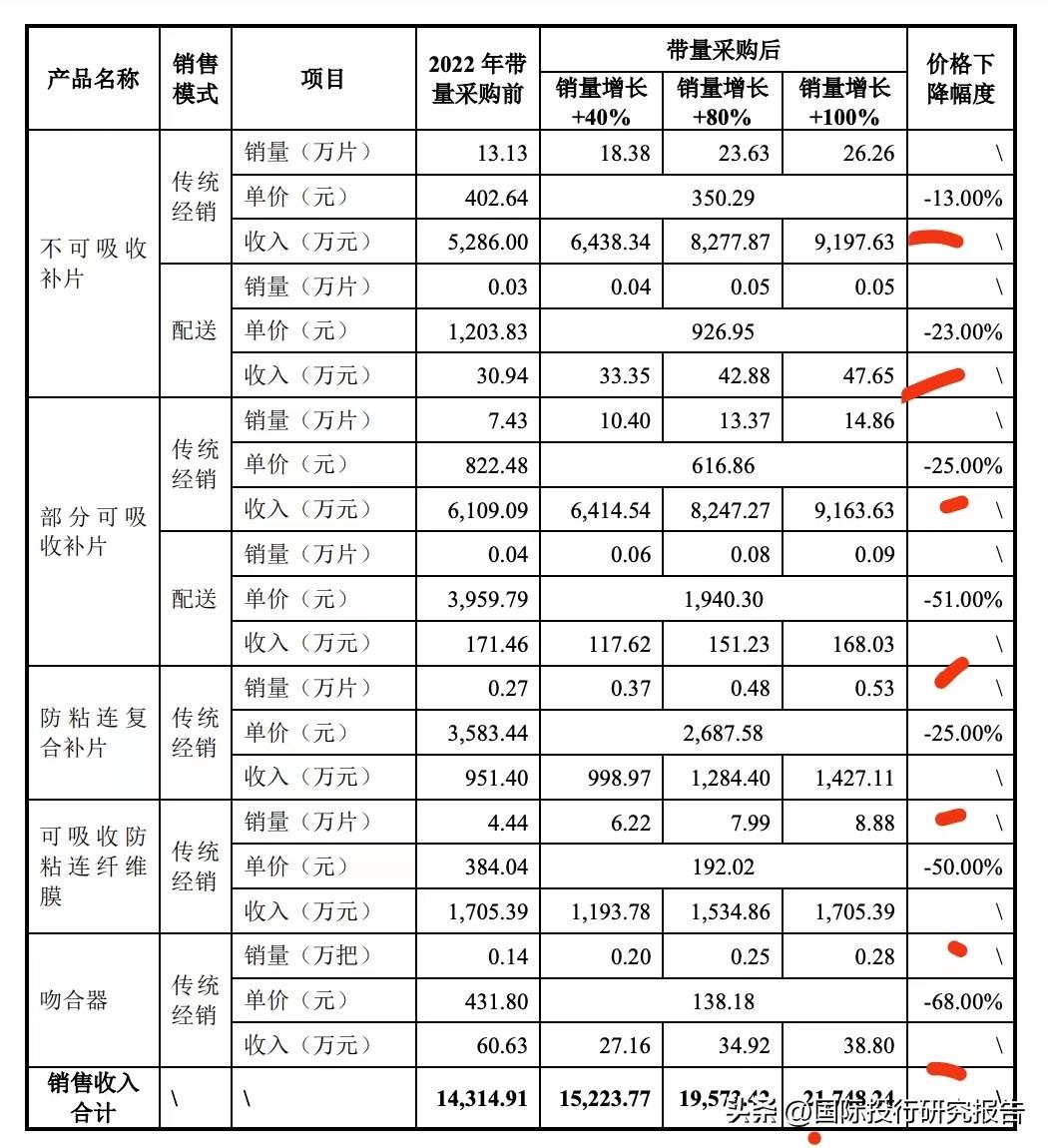

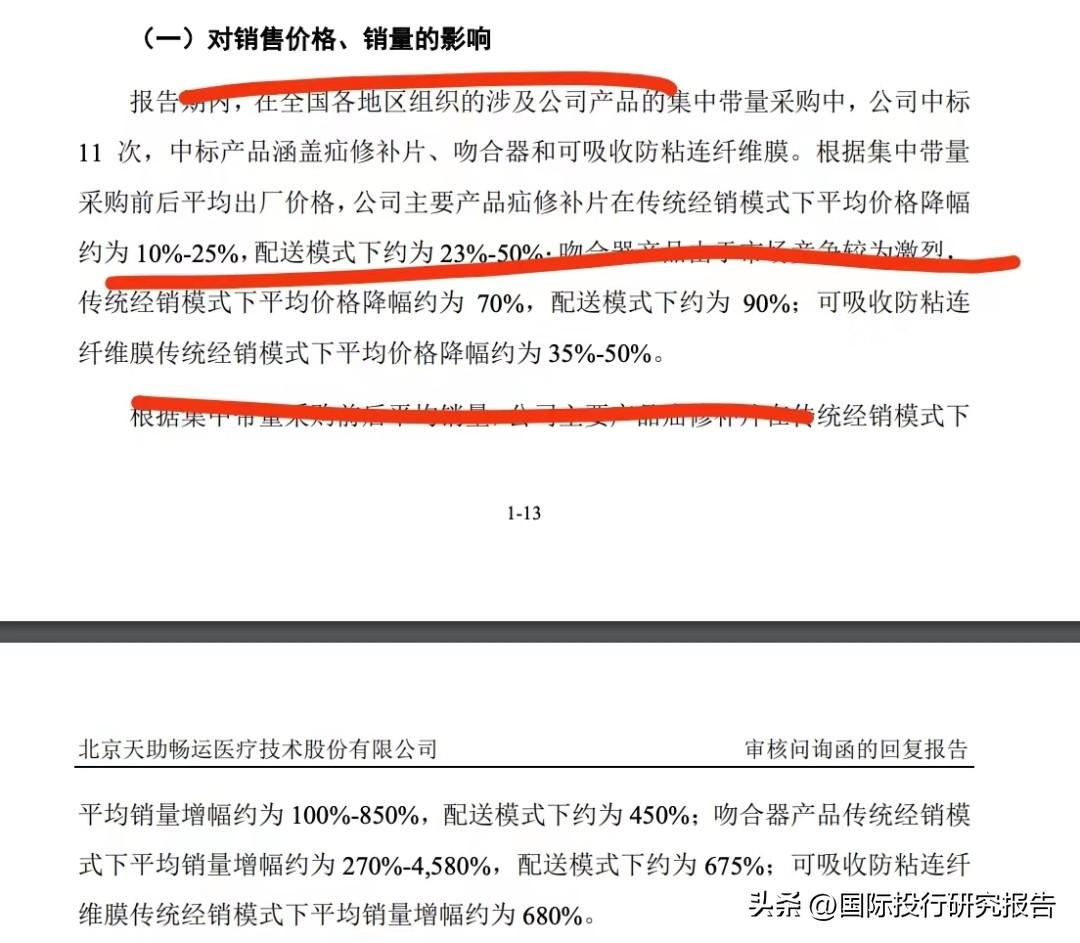

主要产品降价很低

要是说这是一款依靠强大研发出的救命产品也就算了,但IPO说明书显示,公司的研发投入每年只有1000多万,占营业收入的6.69%,其核心材料是从韩国进口,为了节约成本,公司甚至将一些流程让外面的工厂加工。

深交所网站显示,北京天助畅运医疗技术更新了第三次问询的文件。就如我们不断强调的,问询的次数越多,表示问题越多,风险越大,不过公司2022年6月27日受理,到现在还没到一年,总体上在创业板IPO时间范围内。

//

三次问询 天助畅运即将迎来大考

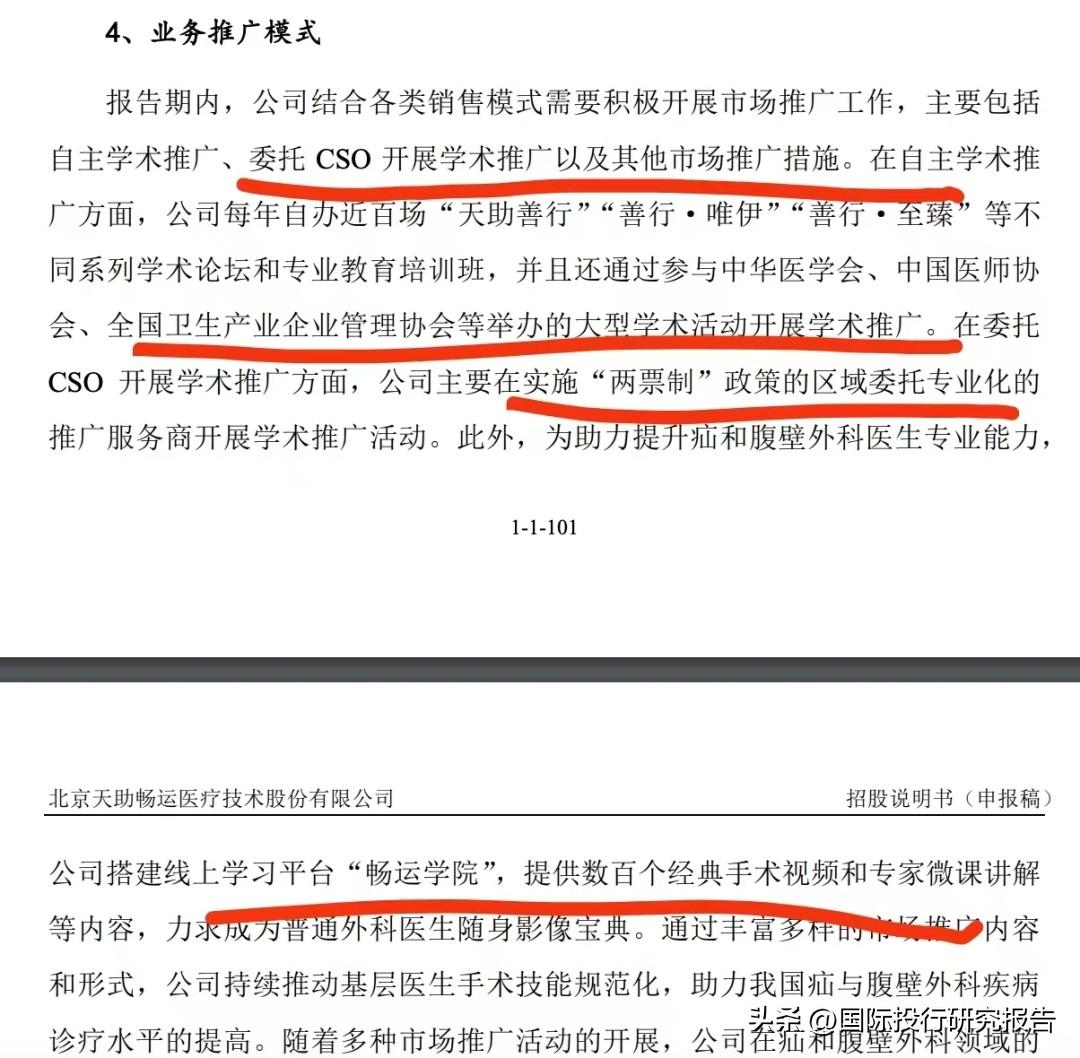

和很多医疗高耗材产品公司一样,公司的销售模式主要就是学术推广和委托第三方推广。

作为一家高耗材医疗公司,按照常理第一是研发,但IPO说明书显示,公司可以说是一个非常微小的公司,一共230人,销售占28.70%,行政和管理57人占24.7%。

销售费用大于研发费用

//

学术推广把医生抓在手中

募集5.79亿

二票制等本来应该是要给病人减轻负担的,但是,天助的IPO说明书显示,二票制下产品的价格不是跌了而是涨了,因为公司找第三方机构通过会议等给医生营销的钱也算在成本了,公司的报价就比传统经销的贵,如此,二票制下公司的毛利率反而达到了95.89%,那个产品差不多就是一个符号了,几乎无成本。

//

虽然公司的毛利率很高,但各种费用也很高。2020年各种非用别占到营业收入的61.57%,尤其是管理费用和销售费用。2022年,管理费用占16.73%,销售费用占17%,而研发费用只占6.69%。

主要产品降价很低

福建和安徽是第三方推广的主要目的地

天助畅运IPO披露看病贵一斑:

成本79.10元的疝修补片卖给病人611.36元

//

公司体量很小年收入只有2.18亿

带量采购力度不够

IPO说明书显示,天助的主导产品疝修补片的单位成本2020到2022年为60.43元、73.57元和79.10元,三年毛利率达到88.71%、87.23%和87.06%,也就是说在2022年,单位成本79.10的疝修补片卖到病人的时候变成了611.36%。

//

IPO说明书显示,公司每年在各地自主或者通过第三方开学术会议,并且还赞助各种协会的活动,根据IPO说明书的数据计算,每次活动每个医生的平均费用大概2000元左右,包括住宿费、交通费等,其中一个细节是连医生过来开车的加油费也给了补贴。另外,医生参加协会的年度会议,公司还为医生提供住宿、交通等的全套费用,这一点有点让凌通社搞不清楚,凌通社也是一个在科研界一段时间的人,真的没碰到过提供活动总赞助还提供来回费用的。

首先公司的体量很小,营业额只有2.18亿,公司只有230人,第二,公司的产品虽然不能说是高科技,但作为医用高价值耗材,毛利率超过80%,成本79.10元的疝修补片卖给病人611.36元 ,这就是现在的政策要治理的,公开这些数据对公司面对的带量采购等都没什么好处而且可能引来贿赂的质疑。第三,公司现在账面上有2亿多现金,核心人员每年都有股份支付,负债率也很低,完全没有融资发展的需求。

//

//

看病贵真相案例:疝修补片毛利率达到87.06%

2.18亿收入营业成本3989万

//

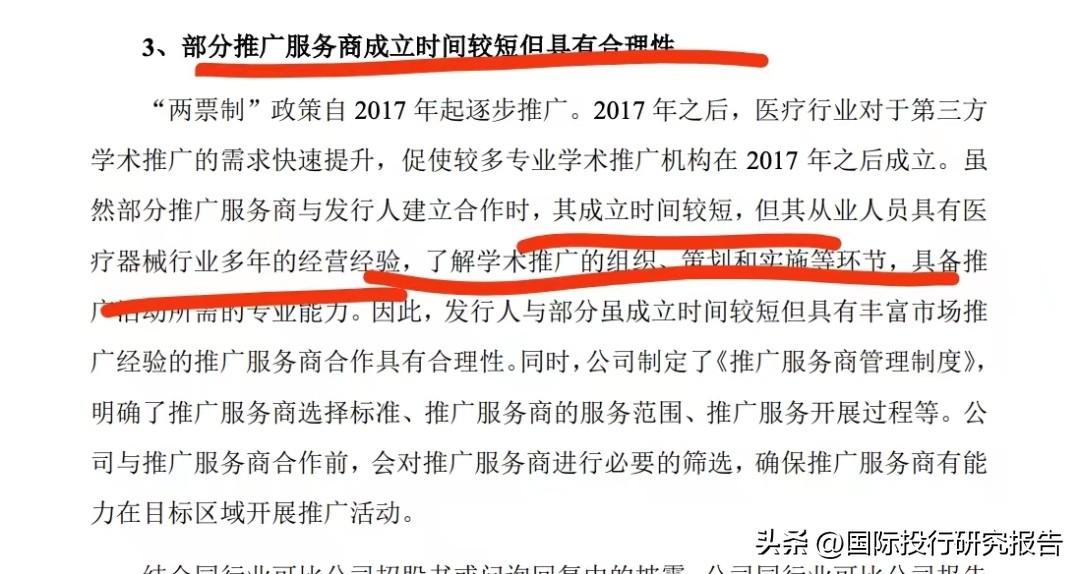

虽然保荐人认定虽然第三方推广机构成立时间短,但是专业。不过从这家福州的推广商,起码凌通社没看到什么专业。

公司的学术会议分自办和参与二个类目,2022年一共举办了32场次的自办会议,赞助参与了6个医药类。按照自办会议评价55人,32场,一共1760人次参与,支出11.23万计算,每个医生的每人次支出为2041.8元。在参与会议的场景中,一共6场活动平均61人参加也就是366人次,每个人平均开支为1965.6元,基本差不多。

//

//

现在,各地正针对公司的主导产品进行带量采购。但奇怪的是,就如二票制反倒增加了公司的毛利率。公司的多个产品中,主导产品疝修补片的价格下降并不大,最低只有13%。从IPO说明书看,这个东西的降价空间还非常大。而对于只有这么一个主导产品,营业额每年只有2亿多点公司来说,这是一个巨大的隐忧。当然,这可能也是为什么发行人在发展很好、公司很小的情况下要来A股蹚浑水套利的原因。

//

//

看了一下IPO说明书,没搞清楚为什么这样一家公司要来A股上市,不过从这公司也可以看出为什么看病难看病贵了。

带量采购力度不够

推广服务商现在成立时期短,社保人数少的情况

//

做空六年,巨亏90亿美元,“华尔街狼王”认错!

有着“华尔街狼王”称号的传奇投资人CarlIcahn承认,由于他错误押注市场会崩盘,旗下投资集团IcahnEnterprises(IEP)过去6年损失了近90亿美元。日前,Icahn在接受英国《金融时报》采访时表示:“我一直告诉人们,没有人能够真正押对短期或中期市场。也许我近年来犯了一个错误——没有坚持自己的想法。”大财经2023-05-20 14:44:050000《富爸爸穷爸爸》作者透露:已负债10亿!感觉良好

清崎还对即将到来的银行业危机、通胀压力和股市崩盘发出了多次警告。对于普通人来说,债台高筑是一种沉重的负担,但对于《富爸爸穷爸爸》的作者罗伯特·清崎却不是这样。这位“金融大师”对从银行大量借款持相当傲慢的态度,最近还吹嘘自己背负着超过10亿美元的债务。他补充说:“我把债务当钱用,我不存钱,因为1971年美元变成了债务。”大财经2024-01-12 12:05:130000李宗盛所有歌曲 李宗盛十首金曲

文|洞见来源:洞见(ID:DJ00123987)“听不懂是幸运,听得懂是人生。”这世上,有一种歌叫“开口哭”。但是能一开口就把人唱哭的歌者并不多,如果有,那他的名字一定是李宗盛。年轻的时候只觉着老李的歌朗朗上口,谈不上多好听。忽然有一天,发现每一句歌词钻进耳朵里,都能听到心碎的声音。直到这个时候,才深刻地体会到那一句话:大财经2023-03-24 23:40:470000台积电吃了大亏!没抓住大陆给的机会,这下“含泪”贱卖7nm芯片

在阅读此文前,诚邀您点击一下“关注”,既方便您进行讨论与分享,又给您带来不一样的参与感,感谢您的支持。在中国深圳,一位名叫李峰的半导体行业分析师,对台积电近期的市场表现产生了浓厚的兴趣。据报道,台积电由于没有抓住大陆市场给予的机遇,不得不以低于市场价的价格贱卖其7nm芯片,这在业内引起了广泛的关注。李峰开始深入分析台积电面临的市场环境和战略决策。大财经2023-12-13 11:29:280000