光伏电池片(老四,中润光能冲刺上市,面临技术迭代风险,未,获批,先建项目)

日前,江苏中润光能科技股份有限公司(下称“中润光能”)创业板IPO获受理。公司预计募资40亿元,发行不超过4001万股,占发行后总股份的10%,用于年产8GW高效光伏电池(二期)和补充流动资金项目。

中润光能估值大增背后的重要推手,源自国内外光伏需求高增长,带动板块企业业绩“扶摇直上”。不过,当前围绕光伏电池技术路线之争此起彼伏,中润光能重金押注的TOPCon技术路线被不少业内玩家视为“过渡”技术。而过去的历史证明,光伏产业格局往往会因技术的革新而出现颠覆性变化。

所谓明股实债,通俗来讲是指名义上为股权投资,但实际上是债权关系。根据最高人民法院《关于审理联营合同纠纷案件若干问题的解答》的规定,“明股实债”不受法律保护,产生的股东身份存在法律瑕疵,因此“明股实债”也是上市审核中关注的要点之一,通常会要求公司做出清理。

以此计算,中润光能达到目标的估值为400亿元,与其2022年最后一次引入外部投资者时的投前估值65亿元相比,短短半年增逾5倍。

但正如上文所说,中润光能与国琅新能约定“明股实债”方式融资利率为8%,中润光能向实控人拆出资金所收取的利率是否高于8%?公司并未披露其融资利率。

光伏电池处于光伏产业链的中游,在过去两年光伏硅料价格高居不下、终端为维持利润向上游施压的背景下,未实现“一体化”布局的电池企业,利润曾遭遇“两头挤压”,以至于诸如爱旭股份这样的电池片头部企业也在2021年出现亏损。

映射到公司的业绩表现上,2020-2022年,公司分别实现营收25.33亿元、50.89亿元、125.52亿元,归母净利润分别为1.12亿元、-1.92亿元、8.3亿元。

据中润光能披露,公司负责TOPCon电池项目建设公司中润滁州即存在“明股实债”情形。

中润光能还向实控人弟弟控制企业中伦光伏、中伦环保采购铝边框、污泥处理及化学品,以2021年为例,合计采购金额为3293.65万元;2021-2022年,向副总经理孟百顺的配偶张丹丹控制企业鑫亦顺采购包材,金额分别为1033.45万元、3369.3万元。

从中润光能的募资规划来看,公司“押注”TOPCon技术路线,2023年1月中润滁州一期 8GW TOPCon 电池项目已建成投产,拟使用20亿元募集资金用于“年产8GW高效光伏电池项目(二期)”,项目投资总额为26.59亿元。

润阳股份同样选择扩张TOPCon产能的同时,加码HJT产能。爱旭股份则自主研发ABC技术,已有6.5GW产能落地。

据PV InfoLink统计,2022 年中润光能电池片出货量位居全球第四。排在其前列的企业通威股份、爱旭股份均已上市,2022年电池片产量分别为49.18GW、33.74GW;排在第三位的润阳股份也在IPO行列当中,产量为21.36GW,均高于中润光能同期产量14.28GW。

对此,中润光能表示,主要系公司实际控制人统筹资金进行产业布局所致,其拆借路径包括龙大强和孟丽叶夫妇拆借、控制之关联法人拆借,上述拆借路径均为实际控制人统筹安排,系实际控制人对发行人之资金拆借,其规范还款之资金亦主要来源于实际控制人。

对此,中润光能称,公司存货跌价损失金额较高,主要原因系受光伏产业链价格波动影响,2022年末硅片和电池片市场价格下行,公司对存货计提跌价准备。

报告期各期末,公司资产负债率分别为 92.29%、95.56%和 79.38%,流动比率分别为 0.77、0.73 和 0.96;同期同行企业资产负债率均值分别为63.93%、71.1%、66.7%。

在光伏新一轮竞跑中,产能规模是首先条件,但扩产的同时势必将带来高额的资本支出,若押错技术路线,恐将对企业带来沉重打击。

“一体化”组件厂商方面,晶科能源为TOPCon电池的坚定拥簇者,该公司公司2022年底已建成N型TOPCon电池产能超过35GW。晶澳科技预计2023年末TOCon产能达到40GW,同时建设异质结技术的中试线。隆基绿能在3月披露将于鄂尔多斯建设30GW TOPCon电池产能,预计2023年8月投产,但该公司同时表示“有自己追求的终极路线,但当前该路线还未成熟。”

图片来源:中润光能招股书

中润光能也面临同样的境遇。报告期内,中润光能电池片收入占主营收入比重均超过95%,产品结构部较为单一,意味着其在应对产业链价格波动方面存在不小的劣势。

上述关联方向公司借款,所涉及的本金及参考市场融资利率计算的利息均足额偿还,相关关联方对公司不存在利益输送,也未损害公司及其他股东利益。

对于业绩变动,中润光能称,2021年受硅料价格阶段性上涨带动单晶硅片价格提升的影响,公司主营业务毛利率由12.56%下降至5.28%,减少7.28个百分点。2022年,受需求拉动影响,下游组件厂商开工率高位运行,电池片环节成本压力向下游传导顺畅。公司大尺寸电池片供不应求,议价能力进一步增强,毛利企稳回升。

2022年8月,滁州市琅琊区人民政府旗下国琅新能以股权投资形式向中润滁州出资2亿元,投资期限为4年;2023年4月,双方再度签署协议,约定国琅新能继续向中润滁州投资5亿元,期限为4年。期间,国琅新能享有协议约定的投资本金偿还并加年化8%固定收益的权益。中润光能并未就相关事项在风险提示中予以披露。

光伏电池转换效率,是光伏技术迭代最关键的标尺。近年来,单晶PERC电池不断蚕食多晶电池市场份额,市占率从2016年的10%一路杀到2021年的91.2%,且尺寸从158、166一路迭代至182、210。

尽管大尺寸PERC电池仍是市场主流,但随着其量产效率日益逼近24.5%的理论极限,业内开始探寻下一代电池技术。包括TOPCon、异质结、ICB/TCB、钙钛矿等技术路线“百花齐放”,各大厂商的选择也各有不同。

技术路线存迭代风险,资产减值损失攀升

举债扩张的同时,中润光能的财务负担持续增加。报告期内,公司利息费用分别为0.61亿元、0.78亿元、0.95亿元,2022年占公司净利润的比例为11.44%,主要为银行借款、明股实债融资、购买及租赁政府代建资产等产生的利息费用。

据中润光能披露,公司于今年1月投产的中润滁州一期 8GW TOPCon 电池项目暂未取得省级节能审查机关出具的节能审查意见,存在被省级节能审查机关责令停止生产、停止使用、限期改造的可能性。公司IPO募投项目也暂未取得相关环评批复,存在无法按期实施的风险。

或因急于在技术迭代期占据市场一席之地,中润光能新建电池项目未获节能审查批复即开工建设,并已投产,存在被相关机关责令停止生产、停止使用等风险。

另外,在申报IPO前夕,中润光能副总经理提出离职。据披露,2023年3月胡慧明因个人原因离职,该高管于2022年6月入职公司,2022年领取薪酬145.26万元。

业绩波动明显,光伏电池价格下跌

“明股实债”扩建产能,未“获批”投建项目

比如,2020年-2022年,龙大强、孟丽叶夫妇及其控制关联法人向公司拆借资金9.68亿元、3.65亿元、2.15亿元。截至2021年末,实控人夫妇占用公司资金余额达5.11亿元。

光伏装机规模“狂飙”之下,成为资本宠儿的光伏行业不断上演“造富神话”,产业链企业也顺势开启资本之旅。

同时,中润光能还向苏美达销售电池、组件,金额分别为0.25亿元、2.2亿元、1.19亿元。

图片来源:中润光能招股书

中润光能主营业务为高效太阳能电池片的研发、生产和销售,主要客户包括晶科能源、晶澳科技、隆基绿能、阿特斯等组件厂商。截至2022年末,公司拥有电池片产能24GW,预计2023年末电池片产能规模将扩大至50GW。

其中,电池片老大通威股份“多条腿”走路,在TOPCon、HJT、钙钛矿均有布局,其中TOPCon技术上已建成9GW TNC电池项目,HJT方面已建成GW级量产线。

关联交易频繁,实控人曾占用资金

此外,依靠“明股实债”的形式大举扩产、光伏电池价格下跌、关联交易频繁等事项,或也为其能否顺利闯关增添不确定性。

在“降本增效”的主旋律下,一面是光伏产业链“价格战”的全面打响,另一面则是龙头企业争相布局光伏电池技术,为下一轮“军备竞赛”抢占身位。

2021年,公司光伏电池平均单瓦价格为0.8元,同比增长21.2%,硅片成本为0.57元/W,同比增长54.5%;2021年电池平均价格同比增长24.33%至0.99元/W,硅片成本则同比增长26.1%至0.72元/W。

财经网注意到,报告期内,中润光能及其子公司曾受到11项行政处罚,包括2020年在未取得排污许可证的前提下,配套建设废水、废气等环保设施,被罚款28万元;2022年未经批准擅自开凿水源井取水,被罚款5万元。

截至招股书签署日,龙大强、孟丽叶夫妇通过直接和间接控制公司56.64%股份,为公司实际控制人。其中,孟丽叶拥有美国永久居留权。

近年来,因产线技术路线改造、对被替换闲置设备计提减值损失,中润光能固定资产减值损失持续攀升。2020-2022年度分别为-12.76万元、-1.38亿元、-1.59亿元。

不仅是是实控人频繁向公司拆借资金,中润光能与关联方之间也有相对高频的关联交易。

图片来源:中润光能招股书

报告期各期,中润光能重大关联采购、接受劳务的金额分别为1.07亿元、1.26亿元、0.84亿元。其中包括,公司向苏美达采购硅片、浆料及设备金额分别为0.78亿元、0.66亿元、0.25亿元,该公司为公司重要子公司中辉光伏的股东。

据国家发改委修订印发的《固定资产投资项目节能审查办法》,未按本办法规定进行节能审查,或节能审查未通过的项目,建设单位不得开工建设,已经建成的不得投入生产、使用。

而在急于加码产能之下,中润光能也存在“违规”行为。

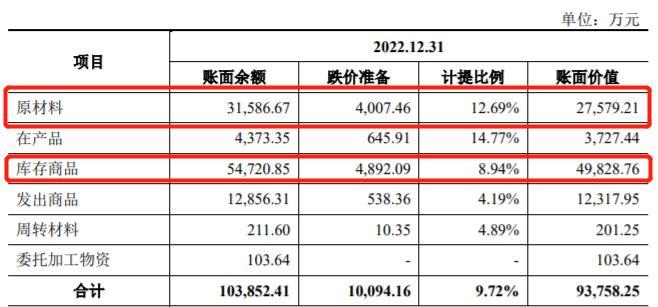

另外值得注意的是,产业链的“集体降价”之下,中润光能的原材料及库存商品也面临减值的风险。截至2022年末,公司存货账面余额为10.38亿元,其中原材料和库存商品占比超8成,存货跌价准备为1亿元,存货跌价损失较2021年增加近8000万元。

值得注意的是,中润光能资金较为紧缺的情况下,中润光能的实控人曾多次向公司拆借资金,且关联交易较为频繁。

但随着硅料价格下跌,硅片、电池片等环节已出现大幅降价。据中国有色金属工业协会硅业分会5月25日发布数据,本周单晶致密料成交均价为12.8万元,周环比降幅为10.3%,电池降本需求明显,主流电池片报价跌至0.9-0.92元/W,环比下降6.19%。

随着新一轮扩产竞赛开启,企业亟需更多资金“弹药”支持。但与同行相比,中润光能融资渠道相对单一,且资产负债率偏高。

为推动相关项目建设,中润光能采取明股实债、购买及租赁政府代建资产等形式。

机场流量变局:它连续四年第一,谁将逆势崛起?

流量之争,终于轮到了机场圈。根据多家中国航空数据分析机构近日发布的2023年中国民航总结性数据报告显示,广州白云国际机场以超过6300万人次规模的旅客吞吐量连续第四年成为中国客运机场的顶流。排名第二、第三的为上海浦东国际机场和北京首都国际机场。中国航空数据分析机构飞友科技发布的2023年中国民航数据报告大财经2024-01-22 18:42:200000中国信达资产管理股份有限公司原党委委员、副总裁庄恩岳接受审查调查

中央纪委国家监委网站12月13日通报,据中央纪委国家监委驻国家金融监督管理总局纪检监察组、辽宁省纪委监委消息:中国信达资产管理股份有限公司原党委委员、副总裁庄恩岳个人涉嫌严重违纪违法,目前正接受中央纪委国家监委驻国家金融监督管理总局纪检监察组纪律审查和辽宁省鞍山市监委监察调查。0001新能源汽车的法务部们都到齐了

继特斯拉、理想汽车之后,国产新能源新势力之一的蔚来汽车也在5月8日开通了法务部官方微博。而大概就在今天中午,三言发现小鹏也开通了法务部官方微博,难道只是巧合?虽然两家车企上线官微都属于静悄悄的那种,但还是引起了广泛的关注。目前,两家的法务部官微都没有发布任何内容,也仅仅关注了自家的正牌官方汽车微博,很多人都对接下来它们的举动很好奇。大财经2023-05-10 15:35:250000朗特智能2022年净利1.81亿同比增长28.28% 董事长欧阳正良薪酬56.46万

挖贝网4月19日,朗特智能(300916)近日发布2022年年度报告,报告期内公司实现营业收入1,291,331,635.38元,同比增长34.51%;归属于上市公司股东的净利润180,795,368.59元,同比增长28.28%。报告期内经营活动产生的现金流量净额为215,861,861.69元,归属于上市公司股东的净资产1,142,994,947.92元。0000复盘,对思维做演练,将经验转化为能力

复盘,是现在很多人都知道的非常重要的一件事,包括工作上、生活上、个人能力上等等,都可以用“复盘”来不断迭代进步。那复盘的本质是什么?复盘的意义是什么?大家可能每个人都有自己的心里答案,也有自己的一些经验和方法。接下来我想分享下我对于复盘的看法以及我践行复盘的三个阶段。0000

碧海蓝天kx32di

碧海蓝天kx32di