股神抄底(银行界的拼多多,能否逆袭)

虽说邮储银行隶属集团,但亲兄弟也要明算账,其每年付出去的储蓄代理费摆在那里。

某种程度上,吸储渠道掌控在“他人”手中的邮储,最多只能算一家披着零售外衣的零售银行,而它自身却没有零售银行的魂。

消息一出,A股立马大跌。盘后易纲发言表示,不会过早退出货币支持政策,但也会关注风险。

这时候再来看股神的操作。是不是意味着,李录们认为国内流动性紧缩的概率很大?

回到开头的问题,你觉得李录到底看上了邮储银行什么?

一出手就是大手笔,邮储银行也不负所望,最近四个月股价从底部大涨超过50%,一举创下新高。

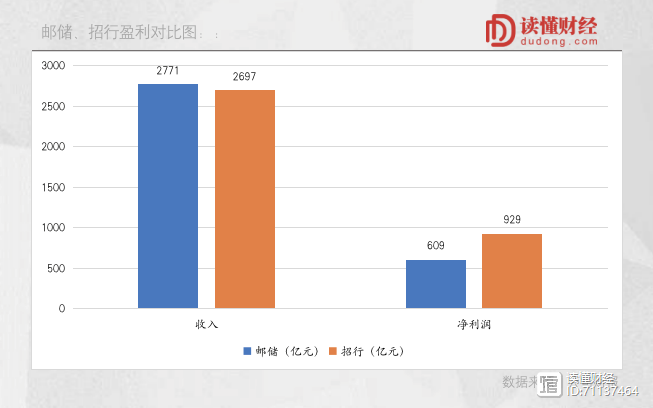

2019年,邮储银行的收入和利润分别为2771亿元、609亿元,同期招行的收入、利润分别为2697亿元、929亿元。

邮储银行的息差在业内排名非常靠前。银行主要做贷款生意,息差就类似于实体企业的利润率。2020年上半年,邮储的净息差高达2.41%,同期规模具有可比性的银行,除招行2.5%的净息差能与邮储相媲美外,兴业、民生、中信等以对公为主的银行,净息差普遍在2%左右。

邮储银行息差高的一个重要原因,就是其个人存款占比远高于其他行。而存款,恰恰是所有负债里成本最低的一项。

李录对邮储银行的加仓,不仅引发整个银行板块的上涨,也令投资者发出追问,邮储银行何以进入股神“法眼”?

十多年过去了,不见巴菲特在中国新增投资,李录却活跃在了中国的投资界。比如,前几年李录在茅台的投资案例堪称经典,近期又大笔建仓了邮储银行。当然,也有几年前败北中国神车的投资。

相较于利息收入,海量零售客户群给零售银行带来的非息收入,才是零售银行真正的魂。因为非息收入不需要消耗资本金,这可以改变银行长期需不断融资才可以发展的经营模式。

1月26日,央行货币政策委员会委员马骏说,有些领域的泡沫已经显现。他说,宏观杠杆率不能再升了,但政策也不能急转弯。在货币流动性松紧问题上,央行近一年来实际上已经远不止三次吹风了。

作者 | 郑鹏超

当我们把“成本收入比”考虑进去后,会发现邮储银行付出了太多的邮政储蓄代理费,加上手续费收入低,导致总资产收益率ROA被拖累,2019年ROA仅为0.62%,在36家上市银行里排名第35。

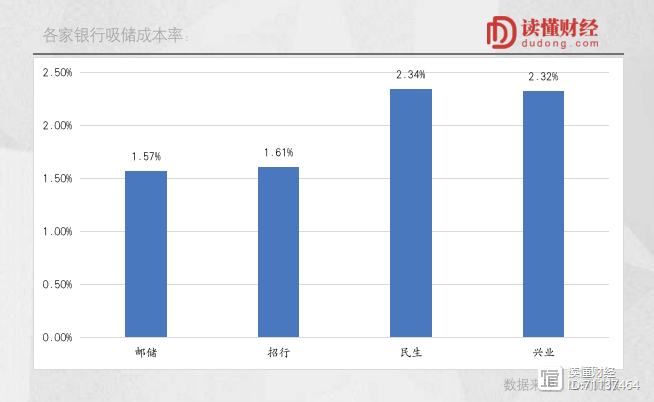

储蓄代理费的存在,使得邮储银行的实际吸储成本与股份行无异。表面看其吸储成本率极低,只有1.57%,但如果算上储蓄代理费,成本率妥妥超过2%。

另一方面,邮储银行后对用户的开发不够,虽然管理了大量的零售资产,但却没有从中挖出“金矿”。

银行股“好”在哪里

被“卡脖子”的邮储银行

原因也不难理解。一方面由于渠道过度下沉,虽然给邮储银行带来了天量的零售客户数量,但这部分客户价值普遍“低”一些。邮储当前的客群注定了它赚不了大钱;

4万个网点,遍布全国各地、下沉至乡镇农村,也难怪有人把它叫做“银行界的拼多多”;

那么,李录到底看上了邮储银行什么?

/ 03 /

从数据来看,邮储银行也确实配得上“大型商业零售银行”,无论营业网点还是个人客户数,都远超其他银行。根据2020年中报,邮储拥有近4万个营业网点,服务个人客户数超过6亿户。

回过头看邮储银行的经营,似乎有愧于公司的4万个经营网点和6亿个人客户。因为只有1.5亿客户的招行,2019年净利润高达929亿元,邮储却只有609亿元。邮储也没有大家想得那么优秀。

6亿客户,仅次于宇宙大行工行。被称作零售之王的招行,零售客户数也不过1.5亿户。

据2020年中报披露,邮储银行有近4万个营业网点,服务个人客户数超过6亿户,同期被称为零售之王的招行,零售客户数才刚刚超过1.5亿人。似乎邮储银行才是当之无愧的零售银行龙头。

这也是为什么邮储银行的市盈率,长期只有真零售银行招行、平安的1/2。

经营网点作为银行的吸储最重要的通道,也是一家银行的核心竞争力。一旦银行自身的经营网点不属于自己,这就相当于被“卡脖子”。这一点,被芯片“卡脖子“的华为、荣耀在过去的一年里可能最有感触。

随着疫情控制,经济复苏,市场利率回升,邮储银行在资产端的投资和同业利率将会上升,而其负债端90%都是稳定利率的存款。在流动性紧缩的情况下,邮储银行资产负债结构的超额收益将最大化。

尤其,邮储银行借助邮政网点实现的低成本网点覆盖是任何一家竞争对手都很难模仿和复制的。其遍布全国各地、深入乡镇农村的网点,没有其他银行的地方也会有邮储,也难怪有人把它叫做“银行界的拼多多”。

回到开头的问题,你觉得李录到底是看中了什么?

大家都知道,零售银行是过往几年经营最优质的银行,比如大家耳熟能详的招行、平安等等。

这几乎是银行业绝无仅有的低利率。同期,招行、兴业、民生吸储平均付出的利息率分别1.61%、2.32%、2.34%。

但邮储银行并没有表现出大型零售银行该有的模样。

理论上,大量的网点 个人客户数,零售银行能吸储到更多低成本资金,放贷给高利率的个人客户,甚至依靠海量个人客户,还能拓展空间巨大且不用消耗资本金的财富管理、投资咨询等中间业务。

并且,被划归“三傻”的银行股,估值一个赛一个的低。邮储是A H两地上市的银行,估值非常低,大涨后H股估值只有0.62PB,分红率4.77%,A股估值也不高。看上去,很是符合巴老的安全边际要求。

邮储银行总资产超出招行2万亿,它们净息差差距并不大,但前者的净利润却只有后者的2/3。

整体看下来,邮储银行并没有那么优秀,尤其是储蓄代理费的存在使其负债成本达到股份行水平。但我们能看到的,股神肯定也看到了。

/ 01 /

©读懂财经·金融地产组原创/出品

解放军来了?

据港交所披露,股神巴菲特在中国的衣钵传人李录,通过喜马拉雅基金大约出资43亿港币,买入邮储银行10亿股,占H股比例超过5%。

大家都知道,招行依靠大量的高质量零售客户,与规模相近的银行相比,净息差要高,非息收入更多,盈利能力更强。

户均资产规模低,非息收入也不高,拥有6亿零售客户的邮储银行,只是“虚胖”而已。

如果你去过邮政寄快递,很可能遇到过这种情况,与快递邮寄一墙之隔便是邮储银行。这也是邮储银行独有的“自营 代理”模式。

同样,大量零售客户数给邮储银行带来最直接的体现便是,赚钱能力强于同行业。

2008年的某一天,在芒格亲传弟子李录的引荐下,巴菲特投资了中国的新能源车领头羊——比亚迪。

是不是有点匪夷所思。邮储银行资产规模大、零售客户数多、净息差也不低,但利润却比不过招行。

/ 02 /

领导会允许“中长期更大的经济、金融风险”的问题持续存在吗?肯定不可能。核心还是一个“稳”字。

核心在于个人的信贷需求受经济环境波动影响较小,而零售银行上下游客户主要针对个人,议价权较强,因此普遍有较高的盈利能力。

邮储银行每年成本支出中有一项“储蓄代理费及其他的开支”,2019年高达 761.53 亿元,占当年收入的27%,比净利润609亿元还要高出152.5亿元。

这正是其问题所在。单看商业银行的各项指标,邮储银行的表现都很突出,但如果仔细拆解,你会发现,邮储银行为之付出的代价并不小。

邮储银行也正抓紧补短板,2019年其获得理财子公司牌照,2020年获得直销银行牌照。而理财子公司和直销银行都是提高手续费收入的方法。毕竟,有4万个营业网点、6亿零售客户,其零售银行的根基还在。

据2020年中报数据,邮储银行吸收存款中有87.2%来自个人,总体吸储成本平均付出的利息率只有1.57%。

编辑 | 武亚玲

整体看下来,邮储银行并没有那么优秀,尤其是储蓄代理费的存在使其负债成本达到股份行水平。但我们能看到的,股神肯定也看到了。

不妨先来看看,邮储银行给自己的定位——“中国领先的大型零售商业银行”。

加之刚刚过去的四季度,经济持续回暖、信贷需求旺盛、银行业绩集体大涨。这么看下来,似乎也不难理解李录为何对邮储银行青睐有加。

6亿客户有点“虚胖”

这也导致邮储的手续费及佣金收入远低于招行。上半年,邮储银行只有178.2亿元,同期招行已经高达456.1亿元。即使对比国有六大行,邮储银行的手续费收入能力也低得可怜。

茅台印钞机一样的生意模式,在投资者心中已经形成了共识,而邮储银行(HK:01658)主要依靠吸储、放贷赚取中间差价的生意模式,有什么优势值得李录青睐?

2020年上半年,邮储银行管理的零售客户资产(AMU)10.78万亿,同期招行管理的AMU超过8万亿。也就是说,招行只有邮储银行1/4的零售客户数,却管理了邮储银行3/4的AMU。

最后

息差高、资产质量好,负债端成本、不良、逾期率低,拨备充足,单看商业银行的各项指标,邮储银行的表现都很突出。

公司4万个网点、6亿零售客户不全是自己的,其中约80%是由邮储集团代理的网点,所以公司每年都要交给邮储集团一大笔储蓄代理费。

四大行的吸储成本率普遍低于2%,股份行吸储成本普遍高于2%,这其中的核心原因是四大行的网点众多。可见网点对银行的重要性。

不看不知道,一看吓一跳。

《中小银行普惠金融之道》栏目

近年来,党中央、国务院高度重视发展普惠金融。作为地方金融供给重要有生力量的中小银行,在普惠金融供给侧的发力尤为关键。如何在激烈竞争中打造差异化的发展优势,做好普惠金融的同时实现自身发展与壮大?如何积极拥抱数字科技,创新服务模式,提高服务效率?普惠金融如何实现商业模式可持续发展?成为摆在中小银行面前的重要议题。中国网财经重磅推出“中小银行普惠金融之道”系列高端访谈栏目。0000宦官是什么意思 宦官之妻

古代封建社会有这样一类特殊的人群,他们便是专门为皇室服务的太监,根据史书记载,早在商周时期就有关于太监的记载,随着时代的发展,再加上封建统治者的需要,太监就成了一种职业,也具备一定的规模。大财经2023-03-21 21:31:550000标准体重对照表 身高体重尺码对照表

导语:孩子的生长发育情况是每个父母最为关心的事情,每个年龄段的孩子到底多高、多重才算达标?接下来就为大家准备了2019年最新的儿童身高体重标准表,通过与自家孩子对比,大部分宝宝是否没达标呢?男孩身高体重标准表女孩身高体重标准表1、遗传因素孩子的身高体重大约有70%的因素来自父母的身高体重,即孩子在出生的那一刻身高和体重基本上就决定了。2、后天因素大财经2023-03-24 10:47:030000为什么都说大学毕业的头3年是人生成与败的分水岭,有依据吗?

算起来,我毕业大概有8年之久了。回顾自己从读大学到现在这个阶段,我感觉人生最明显的分水岭就是大学4年到毕业3年这段时间。初高中的时候并没有形成什么明显的自我概念意识,基本上就是遵从父母的大致人生教导——好好读书,将来好找工作。我们也一直铭记着这个嘱托,偶尔去上网、玩游戏、谈恋爱,但总体来说,大家的人生轨迹都差不多,除了个别家庭优渥的,大部分人还是大同小异、大差不差的走进了大学。0000纪念民营快递发展30年 最美快递员探访顺丰总部

全国最美快递员代表探访顺丰总部作者王舒蕾中新网广东新闻7月2日电(郑小红王舒蕾)为纪念民营快递企业创业30周年,中国邮政快递报社发起“跟着快递看中国·最美探源”活动,邀请历届全国最美快递员代表深入快递起源地,踏寻创业者足迹。“跟着快递看中国”的队伍6月30日到达第三站深圳市顺丰集团总部,探访这家发源于广东的民营快递企业的30年发展历程。大财经2023-07-04 18:53:120000