又有一批银行降利率了(存够100万可以吃利息退休吗)

可能你会说,自己不去做那些花钱的行为,只是简单吃吃喝喝,不是就够了吗?

话虽这样说,但是我们总得给自己来一个长远的规划,不能打工一辈子吧?

第二、30%资金进行基金投资。基金的类型有很多种,大致可分为货币型基金、债券型基金、股票型基金、指数型基金等等。我们熟知的余额宝就是典型的货币型基金,年化利率也跌破了2%大关,收益跟银行一年期定期存款利率差不多。债券型基金相对来说风险不大,但是年化收益率却可能超过5%,是很多普通人可以关注的投资类型。如果我们风险承受能力更强,可以关注股票型基金、指数基金。不过配置比例不能超过总资金的10%,因为风险也相对较大。

这是一个最好的时代,也是一个最坏的时代,用颠覆式创新与新商业模式融合,全世界都是你的舞台!

可能你会说:“首先,先给我100万啊,我都没这么多钱,根本也不在乎我的利息降了多少”。

可问题是,我们在银行存够100万元,真的可以实现提前退休的梦想吗?

请记住:没有创新力,哪有想象力;没有想象力,何来竞争力;要想破局突围,必须颠覆原有商业模式,重构新的商业模式!

因此,我们不能相信网上那些存够100万就提前退休的人,他们不是在享受退休生活,而是在立自己的人设,希望通过自媒体赚到一笔收入。万一自媒体一年能够赚到几十万,这样不就比上班更好了吗?做自媒体实在不行,他们还可以回到工作岗位,继续赚钱。

那是不是存钱这种方法对普通人没有效呢?也不是的,存款就是我们的底气,我们的存款越多,在面对突如其来的风险时才会更加淡定。因此,所有的普通人都要学会合理配置自己的资产,让我们的资产实现保值增值。具体可以将资产分为四份:

第一、30%资金投资短期债券基金。现在很多银行以及第三方支付软件上都有理财频道,里边会有3个月或者4个月的短期债券基金,年化利率可以达到4%以上。同样是100万元的存款,比存在银行多了一倍的利息收入。

第四、20%资金投资储蓄型保险。这类保险的好处就是既有储蓄功能,也有保险功能,可以让我们的家庭多一份抗风险的能力。

我想说的是,大家不要被互联网骗了,因为就算你真的有100万元的存款,你依然实现不了理想的退休生活。

你这种假设是一种理想状况,除非你没有父母要赡养,你也不准备结婚,更不准备要孩子,自己也不能时不时就生病。这样下去是有可能的。

很多人听到银行降息,只知道自己可以收入的利息少了,但是不知道40个基点到底是什么概念?假设我们在银行存了100万元,利率下调了40个基点,我们一年就减少了4000元的利息收入。

4000元对于高收入群体来说,可能是无感的。但是对于5.6亿月收入低于1000元的人来说,4000元也是一笔不小的收入,甚至够一些偏远地区的农民家庭过一年了。

这些人大多有互联网大厂工作经验,每个月的工资在2万元以上。虽然工资比较高,但是他们对自己非常抠门,因为他们不想在公司里待到“秃头”,而是想要攒够100万之后过上一种不被闹钟吵醒的生活。具体怎么抠门的呢?他们熟悉各个平台“薅羊毛”策略,经常可以用几毛钱就能买到一些纸巾、牙刷、牙膏等产品。租房上面,他们会选择很便宜的房子居住,甚至会蹭住在朋友或者父母的家里,房租可以省掉一大部分。最关键的是,他们不买房子,这就让工资绝大部分可以存下来了。

因为现在很多银行的一年期定期存款利率已经跌破2%大关。就算你真的有100万元存款,一年的利息最多也就2万元,这个够你一年的开销吗?

在新商业的世界里,没有被淘汰的行业,只有被颠覆出局的企业,现在所有的商业竞争都会聚焦在“颠覆与重构”上。

近日,多家银行下调存款利率的消息登上了热搜,其中包括:农商行和村镇银行,下调幅度是10-40个基点。其实银行降息潮从10月底就开始了,降息银行也多为城商行和村镇银行。

最近这些年,网上出现了很多存够100万就退休的帖子。这些博主并不是创业快速赚到了100万,而是凭借着“高工资+极度抠门”攒够了100万元。

与此同时,他们把现有的资金存在银行,每个月也能得到几百元的利息收入。随着存款越来越多,利息也越来越多,慢慢利息收入就可以覆盖日常开销。每个月的工资可以全部存下来,这也会加快存款的进度。

第三、20%资金进行实体投资。最近国内多个城市的房价出现了下降情况,但是房租并没有下降,房子的投资价值就出来了。举个例子:原本100万的房子,每年可以收到2万元的房租,那么年化收益率只有2%。可是现在同样的房子降到了30万一套,房租每年还是2万元,年化收益率达到了6.67%,这投资回报率就挺不错的。未来房租可能存在上涨的可能,年化收益率还会继续上升。

一家公司或者一位老板,如果颠覆与重构能力短缺,注定会提前败下阵来。

可能在他们30岁之前就存够了100万元,于是就开始了无忧无虑的“提前退休”生活。

不过以上这些只是我们在有100万存款之后的资金配置模型。我们现在没有那么多钱,可以适当增加第一、第二类型的资金配置。在我们有了较多的存款之后,可以更加倾向于更加稳定的第三、第四种类型,因为这一类投资的期限普遍较长。

江苏男子过节返乡时,发现商机,3年后,成为千万富翁

中国有句老话:“物以稀为贵”。然而,江苏省盱眙县的段德峰,却反其道而行之。在涉足产业趋于饱和的情况下,决定回乡创业。面对段德峰的决定,家人与乡亲们都无法理解。一个北京大学的硕士毕业生,在北京打拼多年,拥有自己的公司和房产,原本前途光明一片,却为何偏偏要回山里吃苦创业?大财经2023-04-15 17:00:580000数据看盘

沪深股通今日大幅净卖出,中兴通讯净买入居首,伊利股份净卖出居首。板块主力资金方面,房地产板块主力资金净流入居首。期指持仓方面,四大期指主力合约空头加仓数量均大于多头。龙虎榜方面,甬矽电子获机构买入超4000万,南方传媒获机构买入超4000万,众泰汽车获中信证券西安朱雀大街营业部买入超5000万,华海诚科遭两家量化资金席位做T。一、沪深股通前十大成交大财经2023-07-20 14:06:2700005月数据:为何城镇调查失业率是5.2%?多少年轻人在找工作?

国家统计局发布了5月份的最新数据,其中城镇调查失业率为5.2%,基本与上个月持平,而且在今年度整体上呈现下降态势。同时专门针对进城务工农民工,也有着调查数据,失业率为4.9%,比上个月下降0.2个百分点,总体看,农民工的就业形势好于城镇就业人口。大财经2023-06-16 15:13:550000“互害式”招商,谁挖谁的墙脚?

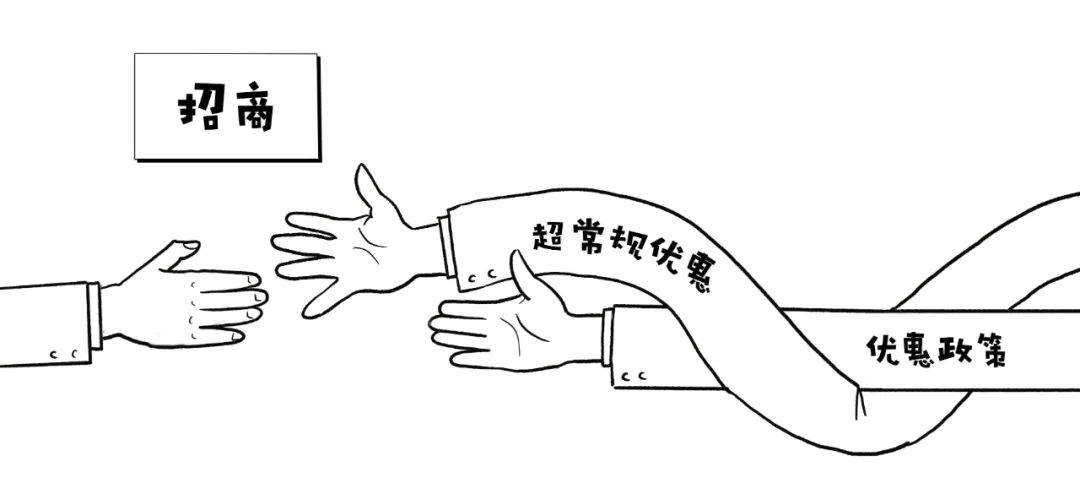

作者:文渊阁招商引资是地方抓经济、强产业的有效手段。记者近期在基层走访时发现,部分地方政府为争项目加码招商政策,互挖存量企业,“招商内卷”有抬头之势。其中滋生出的政策无效耗损、“超常规优惠”等问题,不仅加剧了地方负担,更助长部分企业“短期套利”心态,不利于高质量发展。招商变抢商,互相“挖墙脚”大财经2023-05-18 15:55:110000人民币汇率风向变了!“破6”替代“破8”,真能升至6.0吗?

这几天人民币连续升值让市场上关于汇率将快速“破7”甚至“破6”的消息多了起来。记得前段时间人民币贬值至7.2附近时有不少人预计今年年底前必然“破8”,当时我就作为坚定的看多者反复告诉大家没有这种可能;时过境迁,在人民币极速反弹时我又要来给大家泼凉水了,人民币不仅破不了6连一年多前的阶段性高点也达不到。大财经2023-11-23 11:07:220000